Оглавление. Жми для простмотра

В Сбербанке можно оформить ипотечный кредит. Такой заем особенно актуален для молодой семьи. Но существуют и другие категории людей, которые нуждаются в дополнительных средствах для приобретения жилплощади (земельного участка, дома, постройки дачи и др.). Поэтому Сбербанк предлагает несколько наиболее востребованных пакетов ипотеки. Среди них предложения стандартных продуктов, а также имеющих государственную поддержку для некоторых малообеспеченных слоев населения.

Сотрудничество со Сбербанком гарантирует надежность предприятия, так как организация имеет одну из лучших репутаций на рынке первичного и вторичного жилья. Но чтобы получить необходимую сумму в долг, нужно подтвердить свою платежеспособность, предоставив финансовому учреждению обязательный пакет документов. Это относительно стандартный набор, но в некоторых случаях банк имеет право затребовать дополнительные юридические бумаги. Здесь мы рассмотрим самые различные варианты, для граждан нескольких категорий.

Кто и на какую ипотеку может рассчитывать в Сбербанке

Условия кредитования отличаются в зависимости от выбранной соответствующей программы. Но как правило, это сумма не более 85% от оценочной стоимости приобретаемого (отданного под залог) жилья, зачастую предоставляемая в рублевой валюте на 20-30 лет.

Для получения льгот по кредиту нужно документально подтвердить свой статус. В отделении Сбербанка сотрудники подскажут, какие бумаги следует приложить к основному набору, чтобы получить ипотеку по социальной программе.

Банк может затребовать:

- Справку о доходах с места работы и подтверждение из социальной службы о получении дотаций, субсидий, материальной помощи и т. п.

- Подтверждение своего особого статуса: многодетная или малообеспеченная семья, отношение к военной профессии, пенсионное свидетельство т. п.

- Справку из соответствующих служб, подтверждающую необходимость в улучшении условий для проживания.

При начислении ипотеки Сбербанк не взимает комиссионный сбор, но для гарантии возврата своего займа берет в залог приобретаемую клиентом (или уже имеющуюся у него в собственности) недвижимость.

Среди сегодняшних продуктов Сбербанка наилучшими предложениями считаются:

- ипотека на первичное жилье;

- ипотека на вторичное жилье;

- – – – на постройку дома (строящегося жилья, дачи);

- нецелевая ипотека;

- военная ипотека;

- – – – с государственной поддержкой (семьям с детьми), вступившая в силу в 2018 г.

Заемщик может выбрать из списка подходящую для него программу, а затем уточнить, какие ему нужно собрать документы. Но в любом случае желательно заранее побеспокоиться о страховании недвижимости, отдаваемой под залог, иначе сделка может не состояться.

Общий перечень документов для ипотеки в Сбербанке

Россельхозбанк ипотека какие документы нужны для оформления? Сбербанк принадлежит к числу наиболее крупных и надежных партнеров ЦБ России, поэтому в нем поддерживаются льготные программы, предоставляемые государством.

Требования к документам зависят от выбранной клиентом программы, но стандартный пакет для всех продуктов ипотеки одинаков. Это касается удостоверения личности, справки о трудоустройстве с выпиской из бухгалтерии о ежемесячном доходе за последние полгода.

Кроме документов, относящихся непосредственно к заемщику, необходимо предоставить юридические бумаги по предмету залога: приобретаемой недвижимости, земельного участка, имеющегося жилья или др. После этого Сбербанк может предложить ипотечное кредитование на выбор, благодаря крупному вложению активов, помощи и участию государства в управленчестве финансово-кредитной организацией.

Что входит в стандартный пакет документов для ипотеки в Сбербанке

Для любой ипотеки, независимо от выбранной программы, понадобятся такие документы:

- Стандартная анкета заемщика. Форма есть на официальном сайте, ее можно скачать и заполнить заранее, или в отделении Сбербанка.

- Подтвержденная в паспорте запись о постоянной прописке и месте регистрации документа (копии требуемых страниц). Прописка может быть и временной, но кредитор сам решает, доверит ли он такому заемщику крупный заем.

- На усмотрение конкретного отделения, любой дополнительный документ удостоверения личности: водительские права, служебный пропуск, брачное свидетельство, военный билет или заграничный паспорт (копии).

В крайнем случае подойдет СНИЛС, при отсутствии перечисленных бумаг. Ипотека доступна и для иностранных граждан нерезидентов, имеющих, постоянную или временную прописку. В отдельных случаях минимальным пакетом документов можно ограничиться при оформлении ипотеки без справок о доходах и трудоустройстве. В каком-то смысле это выгодно, если речь идет о срочной необходимости в займе. Но этот вариант стоит хорошенько взвесить, так как на таких условиях Сбербанк увеличивает процентную ставку кредита.

Что еще могут потребовать в Сбербанке

Основной перечень юридических бумаг остается неизменным в любой ипотечной программе, но с участием социальных предложений государство вносит свои дополнительные требования. К перечисленным в предыдущем пункте документам потребуется приложить справку с места работы и выписку из бухгалтерии по форме 2-НДФЛ о доходах за последние 6 месяцев.

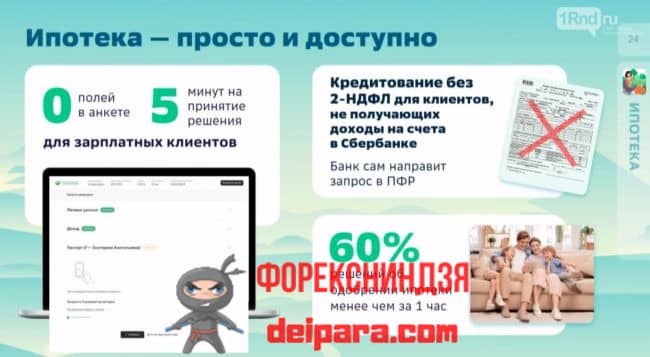

Легче оформить ипотеку клиентам Сбербанка, особенно тем, у кого имеется зарплатная карта данной финансовой структуры. В этом случае предоставлять справку о доходах не обязательно, поскольку банк может сам сделать запрос на предприятие и получить необходимый документ.

Если же заемщик пенсионер, то ему нужно обратиться в Пенсионный фонд за выпиской начисления пенсионного пособия. Работающему пенсионеру дополнительно нужно предоставить справку о доходах.

Подтверждение трудовой занятости для ипотеки в Сбербанке

Заем с подтверждением платежеспособности и наличия постоянного дохода намного выгоднее по условиям кредита. Список документов выглядит так:

- заполненная по специальной форме анкета-заявление от заемщика (при необходимости созаемщика);

- копии страниц паспорта: главной, с пропиской и отметкой места регистрации;

- справка по форме 2-НДФЛ и с места работы;

- документы, подтверждающие юридическую чистоту залогового имущества.

Если под залог отдается уже имеющаяся в собственности недвижимость, то на нее предоставляются документы наравне с бумагами по кредитуемому жилью. После одобрительного решения Сбербанк дает срок в три месяца для сбора всех недостающих бумаг. Но с некоторыми из них спешить не стоит, так как есть ограничения по их сроку действия. Об этом расскажем немного позже. А сейчас потребуется подтвердить наличие первоначального взноса по кредиту и быть готовым к тому, что придется подсобрать еще некоторые бумаги.

Документы в Сбербанк для программы “Молодая Семья”

Сбербанк ипотека «Молодая семья» 2018 условия – для этой программы в финансовую структуру потребуется предоставить дополнительный пакет юридических бумаг:

- Брачное свидетельство и заключенный контракт, если таковой имеется (копия, заверенная нотариусом).

- Если в семье есть дети, то нужны все свидетельства о их рождении (заверенные копии).

- При наличии созаемщика (в случае недостаточной финансовой обеспеченности), ему необходимо документально подтвердить свое родство с основным заемщиком и предоставить подтверждение своей платежеспособности.

В свидетельстве о браке нет необходимости при неполной семье. Но Сбербанк может запросить свидетельство о разводе (если таковой имеет место). В этой ситуации вполне возможно, что кредитору потребуются сведения о доходах родителей заемщика, чтобы минимизировать свои риски по возврату ипотечного кредита, и документальное подтверждение их родства.

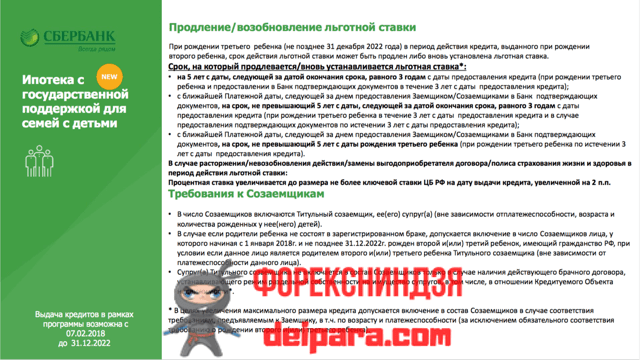

Документы в Сбербанке для ипотеки с государственной поддержкой

Это относительно новая программа, принятая Сбербанком в 2018 году. Она рассчитана на семью с детьми (или многодетную семью).

Пакет документов не имеет существенного отличия от основного. Тем не менее, в нем есть свои нюансы.

- По данному предложению необходимо присоединить к общему пакету свидетельства о рождении всех детей. У них в обязательном порядке должна быть российская прописка (наличие гражданства). Если у созаемщиков есть дети, то копии их свидетельств также должны быть приложены к основному пакету.

- Супруг/супруга основного заемщика обязаны заверить у нотариуса свое согласие на использование совместного имущества под залог ипотеки.

- В случае развода необходимо подтвердить свое единоличное право собственности на залоговое имущество или предоставить Сбербанку документ о снятии претензий с залога бывшего супруга. Либо предъявить решение суда об отходе недвижимости заемщику в процессе развода.

- Вопрос решается намного легче, если у разведенных супругов имеется брачный контракт, где оговариваются права на недвижимость супружеской пары.

- Для ипотеки с господдержкой понадобится разрешение от органов опеки, в том случае, если несовершеннолетний ребенок внесен в документы на квартиру как совладелец. Прописка детей также является основанием для получения такого разрешения.

Залоговое имущество не должно состоять в долевой собственности, или же все совладельцы обязаны дать свое разрешение на передачу недвижимости под залог.

Документы в Сбербанке для ипотеки с материнским капиталом

Большой интерес для молодой семьи представляет программа с участием материнского капитала: «Ипотека + материнский капитал». Он относительно прост в оформлении, и сейчас государство разрешило использовать детские деньги на покупку новой квартиры для улучшения жилищных условий.

Для этого нужно предъявить в Сбербанк:

- полученный сертификат финансовой поддержки на ребенка;

- актуальную выписку об остатке на счету из ПФ.

Последняя справка действительна в течение одного месяца, поэтому ее можно прикрепить к общему пакету в самый последний момент, но не позже чем через три месяца после одобрительного решения банка на предоставление ипотеки.

Документы для рефинансирования ипотеки другого банка в Сбербанке

В Сбербанке можно получить уникальную возможность по рефинансированию ипотеки стороннего банка на выгодных для заемщика условиях.

Для его одобрения понадобится текущий кредитный договор, в котором указаны:

- расчетный счет нынешней кредитной компании и платежные реквизиты клиента;

- сумма ежемесячного платежа;

- процентная ставка текущего кредита;

- валюта взятой ипотеки и полная сумма;

- сроки возврата займа (действия договора);

- точная дата заключения финансовой сделки;

- точный номер кредитного соглашения.

Сбербанку также потребуется полный отчет по остаткам платежа с учетом процентов. Кредитору важно исключить просрочки по внесению ежемесячных взносов и убедиться в хорошей кредитной истории заемщика.

Требования Сбербанка к документам по недвижимости

К документам по недвижимости, которая отдается финансовой организации под залог, нужно отнестись с особой ответственностью. Банк тщательно проверяет подлинность предоставленной информации, поскольку это его единственная надежная гарантия возврата долга в случае непредвиденных заемщиком обстоятельств.

Чаще всего под залогом оказывается то жилье, которое клиент планирует приобрести. Его документы должны быть чистыми с точки зрения юриспруденции. Продавец должен быть единственным владельцем жилья без наличия совладельцев или претензий на недвижимость с их стороны.

Но такой вариант не единственный. В некоторых случаях заемщику разрешено предоставлять в качестве залога уже имеющеюся в его собственности недвижимость: частный дом, квартиру, дачу, машину, земельный участок или другие ценные объекты за исключением юридических. Банк вправе требовать на них точно такой же список документов, как и на ипотечное жилье.

Главная юридическая бумага, относящаяся к залоговому имуществу — свидетельство государственной регистрации (выписки из Единого Госреестра). Оно действительно в течение одного месяца, поэтому заказывать выписку лучше всего, когда весь пакет уже собран, чтобы потом не пришлось все начинать по новой и платить дважды. Не менее важные документы, подтверждающие право собственности и заключение от независимых экспертов об оценочной стоимости недвижимости.

Компания по оценке имущества должна иметь соответствующую лицензию, иначе заключение экспертизы банк сочтет недействительным.

Помимо этого, могут потребоваться:

- договор купли-продажи (копия);

- удостоверения личностей всех собственников (копии);

- выписки из БТИ с подробным планом залогового помещения (техпаспорт) (копии);

- справка из ЖЭКа об отсутствии задолженности по квартплате;

- отчет о своевременном внесении налога на предоставляемое в залог имущество;

- письменное согласие второго супруга (-и) на залог недвижимости.

Если у заемщика доход не соответствует выбранной ипотеке, то он вправе подключить к программе созаемщиков-родственников. Таких может быть до 4 человек, и их доход Сбербанк приплюсует к доходу основного (титульного) заемщика. В этом случае тело кредита (ипотеки) может достигнуть максимума.