Оглавление. Жми для простмотра

Согласно, существующих условий для правильного погашения задолженности, потребуется проведение предварительного расчета платежа по кредитному платежному инструменту Сбербанка. Каждый кредитный пластик имеет целый ряд своих особенностей, к которым относится период льготного использования и размер процентной ставки.

Но, по каждому кредитному карточному продукту предусмотрен обязательный минимальный платеж, его внесение позволяет человеку возвращать долг без начисления штрафных санкций. Если вами не был внесен такой платеж или размер суммы оказался недостаточным, то погашение такой кредитной задолженности будет происходить уже по другой схеме, а период льготного использования закончится.

Существующие виды для погашения займа по кредитному пластику Сбербанка

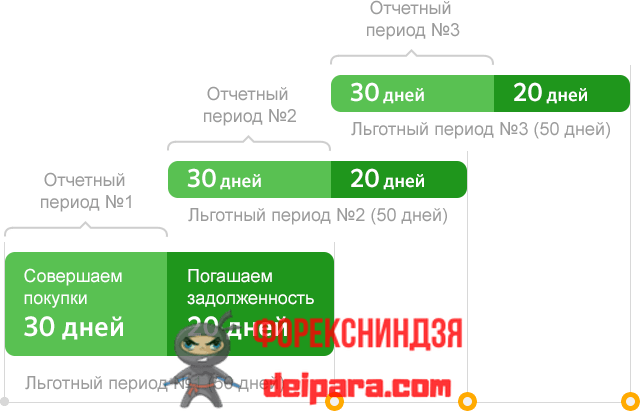

Кредитная карта Сбербанка предполагает наличие льготного периода. Обычно он составляет 50 дней, в течении этого срока заемщику предоставляется возможность использования кредитных средств с последующим их возвратом без каких-либо переплат.

При снятии наличности с кредитного пластика, период льготного использования прекращает свое действие. Спектр его применения распространяется исключительно на оплату товаров посредством безналичного расчета.

Период беспроцентного применения состоит их двух частей. За расчетный период длительностью 30 дней у клиента есть возможность производить расчеты посредством кредитного карточного продукта в рамках установленного лимита. В заключительный день Сбербанк производит подсчеты всей суммы долга. После чего начинается новый двадцатидневный этап, который обозначен платежным периодом. За указанный срок клиенту необходимо обеспечить внесение денежных средств. При этом существует три варианта развития событий:

- Клиентом в полном объеме выплачивается вся сумма задолженности, кредитный лимит подлежит возобновлению, а начисление процентов за возможность использования кредитных денег не происходит.

- Заемщиком вноситься обязательный минимальный платеж, составляющий 5% от всего объема долга (не может быть меньше чем 150 рублей). То есть клиент предоставил сумму, которая меньше размера общего долга, поэтому финансовая организация отправляет новый график платежей в свете начисления процентов согласно ставке оговоренной договором. После чего клиентом выплачивается имеющаяся задолженность путем обеспечения ежемесячного внесения денежных средств. Выплаты продляться вплоть до полного погашения кредитного займа. У клиента всегда есть возможность досрочного внесения всей суммы для сокращения процентов и уменьшения переплаты.

- Когда клиентом не вносится минимальный платеж. Банковской структурой начисляется неустойка за просрочку, вдобавок к чему происходит начисление обещанных процентов.

Как вы смогли убедиться, взятый посредством кредитного платежного инструмента заем от Сбербанка является выгодным, при условии использования денежных средств в рамках льготного периода.

Если у вас не получилось вложиться в него, то в дальнейшем вам предстоит провести расчет платежа по кредитному карточному продукту Сбербанка. Следует учитывать, что такая процедура обладает своими особенностями, а точнее определенным порядком, согласно которому деньги поступают на счет пластика:

- Проведение оплаты основной задолженности. Она включает в себя минимальный платеж либо средства, предоставленные в большом количестве.

- Осуществление погашения суммы, которая способна превысить лимит.

- Выплату процентов за период использования денежных средств.

- Обеспечение выплаты всех предусмотренных сборов, неустоек и комиссий по займу.

Кредитный лимит подлежит возобновлению только в случае погашения задолженности. До того, как это произойдет, у вас есть возможность использования пластика Виза Голд, Премиум либо Классик в контексте оставшихся денег, при условии соблюдения тех же правил, с учетом действия расчетного и платежного периодов.

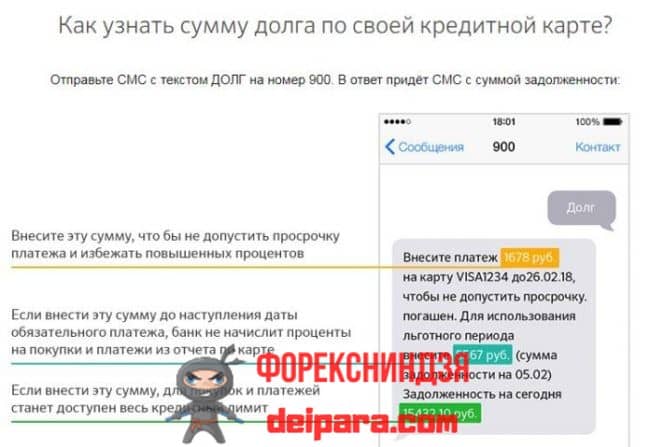

Узнать информацию о сумме, которую необходимо внести, чтобы кредит был погашен в полном объеме или для проведения выплаты непременного минимального платежа можно следующими способами:

- При личном посещении одного из отделений Сбербанка.

- С помощью Сбербанк Онлайн.

- В телефонном режиме, позвонив по номеру «Горячей линии».

- Из полученного на адрес электронной почты письма, присланного финансовой организацией по завершению расчетного периода.

- Если у вас подключен полный банкинг, вы можете запросить СМС.

- Используя устройство самообслуживания и свой карточный продукт.

Также у вас есть возможность самостоятельно произвести подобные расчеты, не дожидаясь, когда банк начислит проценты или неустойку, в этом случае вы точно будете знать размер имеющейся задолженности.

Процедура расчета процентов по кредитному пластику Сбербанка: использование формулы и параметров

Если у вас отсутствуют ресурсы для просмотра календаря выплат, или вы изъявили желание самостоятельно убедиться в размере суммы для проведения оплаты, то вы можете вручную произвести расчет процентов по кредитному пластику Сбербанка. С этой целью нужно воспользоваться специальной формулой, которая имеет следующий вид:

РПП = (СЗОД*ПС)/365*ДЗ.

Такая формула является оптимально подходящей для клиентов, проводящих погашение задолженности по завершению льготного периода, ими был внесен непременный минимальный платеж, и финансовая организация не начисляла штрафных санкций.

Представляем расшифровку обозначений:

РПП – размер платежа по процентам. Эта сумма дополнительно прибавляется к сумме ежемесячного платежа, ее размер составляет 5%.

СЗОД – имеющаяся на момент начисления процентов задолженность.

ПС – объем процентной ставки.

ДЗ – общее количество дней имеющейся задолженности.

Провести расчет РПП не составит особого труда, но чтобы вы поняли весь процесс, воспользуемся наглядным примером:

- Общая задолженность составляет 50 000 рублей.

- Объем обязательного минимального платежа равен 5%.

- Протяженность отчетного периода достигает 30 дней.

- Размер ставки по кредитному пластику – 24%.

Теперь мы можем вычислить размер ежемесячного платежа: 50000*5%/100% = 2500 рублей. Далее можно без проблем рассчитать РПП: 50000 рублей*0.24(ставка)/365*30 = 1095 рублей. Для погашения по календарю полученные показатели следует суммировать: 2500+1095 = 3595 рублей. Обозначенная сумма должна быть внесена клиентом по окончанию платежного периода, для возможности дальнейшего погашения кредитной задолженности без необходимости выплаты неустоек.

Значительно облегчить проведение расчетов платежей может помочь специальный калькулятор кредитного карточного продукта Сбербанка. Для этого ему необходимо будет произвести обработку предоставленных вами данных, после чего он выдаст сумму к оплате, согласно дате погашения платежа. При этом вам не придется вручную подсчитывать проценты, а также суммировать полученные коэффициенты.

Еще более простой способ, которым могут воспользоваться клиенты является просмотр календарь платежей в своем персональном кабинете. Там вы сможете увидеть сумму, требуемую к оплате части кредитного тела и процентов за возможность его использования. Банком применяется аналогичная формула. Сведения, которые находят отображение в Сбербанк Онлайн, предоставляются в круглосуточном режиме.

Чем чревато невнесение обязательного платежа

Чтобы обеспечить своевременное погашение задолженности, человеку необходимо учесть множество факторов, ему следует брать во внимание проценты и само кредитное тело, денежные средства должны быть внесены до обозначенной даты.

Кроме того, важно учитывать, что иногда процедура банковских переводов занимает до 5 рабочих дней. Чаще всего, задержки случаются по техническим причинам, поэтому о внесении средств лучше побеспокоится заранее.

В случае, когда заемщиком не вносятся деньги, банк добавляет неустойку. Она представляет собой штраф размером 36% из расчета годовых, начисление происходит на сумму основного долга. Затем прибавляются проценты согласно действующей ставке, таким образом, общий размер погашения стремительно увеличивается. В случае, не проведения выплат, Сбербанк блокирует платежный инструмент.

Всех клиентов информируют на следующий день после просрочки, сообщения приходят на телефонное устройство. Поэтому будет лучше систематически контролировать внесение платы для погашения с помощью Сбербанк Онлайн (или через мобильное приложение), чтобы исключить ситуацию с переплатой лишнего.

Способы погашения задолженности в Сбербанке

Чтобы погасить долг по золотому или классическому пластику клиенту Сбербанка предлагаются следующие варианты:

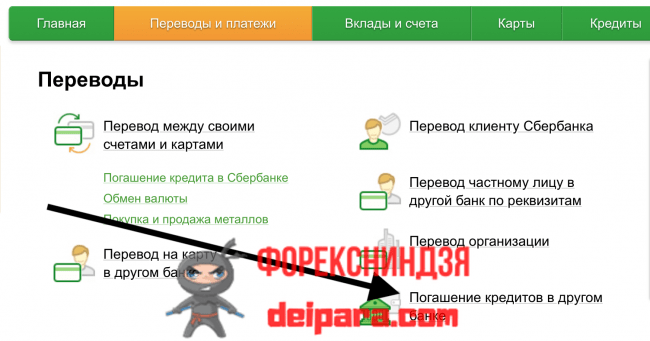

- Средства могут быть перечислены с принадлежащего вам дебетового платежного инструмента. Для этого потребуется пройти обязательную авторизацию в системе Сбербанк Онлайн, после этого нужно войти во вкладку «Кредиты», выбрать счет, предназначенный для списания и обозначить сумму.

- Деньги можно внести посредством терминал оплаты. Помните, что за проведение таких манипуляций предусмотрен комиссионный сбор, в среднем средства идут 3 дня. Оплаты может осуществляться наличностью или путем перевода с пластика.

- Часто используется онлайн погашения с использованием электронных кошельков. Для этого нужно авторизоваться в своем персональном кабинете, далее войти в раздел с переводами. Не забудьте указать, что средства идут в счет погашения кредитной задолженности. Затем следует ввести номер договора, реквизиты самой финансовой организации (в нашем случае Сбербанка) и объем проводимой транзакции. За такую операцию предусмотрена комиссия.

- Внесение наличности в банковскую кассу. Потребуется назвать номер кредитного договора, затем передать денежные средства кассиру, после чего вам останется только дождаться их доставки, обычно такая процедура занимает не более суток. Размер комиссии вам озвучит банковский специалист.

- Можно воспользоваться межбанковским переводом с помощью банковской кассы или используя аппараты сторонних финансовых структур. В этом случае будет большой комиссионный сбор, такой денежный перевод может занять вплоть до 5 рабочих дней.

По мнению самих клиентов Сбербанка, самыми удобными являются онлайн переводы, деньги поступают на сет спустя пару часов, а если зафиксирован сбой в системе, то максимум 3 дня. Не зависимо от выбранного вами способа для погашения задолженности важно учитывать, чтобы общий размер перевода с учетом комиссионного сбора был достаточным для погашения долга. Даже если не будет хватать буквально пары рублей, банк все равно начнет начислять дополнительные проценты и неустойку за просрочку. Это становится особенно актуально, если клиент имеет намерение закрыть кредит в контексте льготного периода, когда денег не хватает, то и условия соответственно меняются.

Способы избежать назначения штрафа за не своевременное погашение задолженности в Сбербанке

В процессе выдачи кредитного карточного продукта клиент внимательно должен изучить содержание договора, ведь в нем прописаны основные условия обслуживания. Если игнорировать выполнение долговых обязательств, то финансовая организация применит к неплательщику штрафные санкции. Это чревато не только повышением переплаты по займу, но также получит отражение в кредитной истории заемщика. Позже оформление ипотечного займа или крупного потребительского кредита будет весьма проблематичным. А справляться с увеличением финансовой нагрузки из-за начисленных штрафов под силу далеко не каждому. Поэтому, чтобы не допустить назначения штрафов старайтесь соблюдать такие правила:

- Регулярно отслеживайте даты, обозначенные для внесения денежных средств, в соответствии с календарем Сбербанка.

- Деньги следует вносить, беря во внимание комиссионный сбор.

- Средства лучше зачислять примерно за 3-5 дней до даты обозначенной окончанием платежного периода, это поможет избежать штрафов по причине длительности перевода.

- После проведения оплаты в обязательном порядке дождитесь выдачи квитанции, а также проверьте, нашел ли отображение проведенный платеж в вашем персональном кабинете. Только так у вас появится возможность подтверждения, что деньги были вами внесены вовремя, такая мера поможет в случае технических сбоев.

Если возникла сложная финансовая ситуация, профессионалы советуют не избегать общения с кредиторами, а стать инициатором таких встреч. Постарайтесь максимально доходчиво объяснить суть сложившейся ситуации, а также озвучьте предполагаемую дату внесения средств. Конечно, вам не позволят отсрочить платеж, но такая тактика поможет остаться в глазах кредитора порядочным заемщиком. В процессе использования кредитного платежного инструмента, крайне важно в точности соблюдать все условия, а также помнить о собственных правах и обязанностях, только тогда у вас не будут возникать проблемы с банковской структурой.