Оглавление. Жми для простмотра

Далеко не многие россияне способны в настоящее время приобрести собственное жилье за свои денежные средства. Большинство граждан с этой целью дерут кредиты. Сбербанк готов предоставить большое количество программ по ипотечным займам для возможности решения такого сложного вопроса. Когда клиент находится в соответствии с требованиями, предъявляемыми данной финансовой организацией, тогда у него появляется возможность оформления кредита для приобретения собственного жилья на весьма привлекательных условиях.

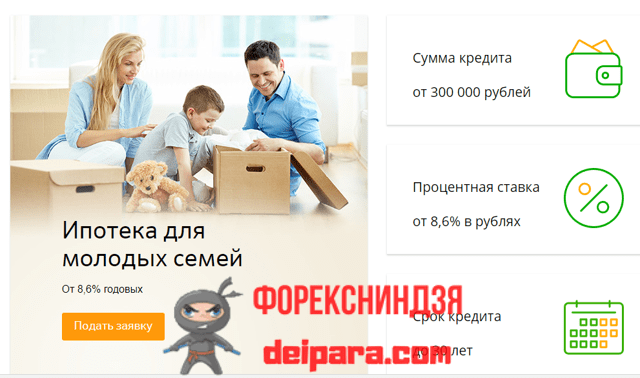

Большим спросом среди российских граждан пользуется программа «Молодая семья». Подобное объясняется тем, что предложенные условия по кредитованию еще более упростились и стали лучше. Однако, перед тем, как подать заявку необходимо обратить особое внимание на то, каковы ключевые принципы заключения соглашения, детально изучить список документов, которые потребуются для такой процедуры, а также узнать перечень требований, предъявляемых Сбербанком для желающих воспользоваться таким предложением.

Базовые условия для ипотеки «Молодая семья» в Сбербанке

Часто из-за отсутствия собственного жилья молодые семьи вынуждены проживать со своими родственниками или арендовать квартиру. Для первоначального взноса нужны определенные накопления, что весьма проблематично, если солидная часть семейного бюджета уходит на оплату за съемное жилье.

Чаще уровень доходов вновь созданной ячейки общества не большие, поэтому государство предпринимает определенные меры в целях оказания поддержки молодым семьям. В частности была создана специальная программа кредитования ориентированная на данную категорию российского населения. Выплачивается субсидия (размером от 30 до 40% от общей стоимости недвижимости) способная оказать существенную помощь молодым людям. Однако, чтобы ее получить необходимо выполнить определенные условия.

Таким образом, когда был заключен официальный брак, россияне имеют возможность воспользоваться государственной поддержкой, но исключительно при условии приобретения недвижимости на первичном рынке (такие условия являются неизменными для данной программы). Подобное обусловлено тем, что государство обеспечивает поддержку обеим сторонам – молодым семьям и малому бизнесу, так как увеличиваются объемы строительства, а ветхое жилье планомерно сноситься. Такая программа весьма выгода и рассчитана на всех россиян.

На текущий момент новостройки способны создать серьезную конкуренцию рынку вторичного жилья. Цена на квартиру в доме, пребывающем на стадии строительства уже гораздо ниже рыночной, а если брать во внимание государственную поддержку предоставляемую молодым семьям у них появляется перспектива покупки жилой недвижимости с выгодой не менее 50%.

Это отнюдь не означает, что супруги не будут иметь возможности оформления жилищного кредита на недвижимость, приобретаемую на вторичном рынке, либо на сооружение своего дома в частном секторе. Согласно условиям ипотечного кредитования базирующихся на программе «Молодая семья» предусмотрен широкий спектр возможностей и абсолютно лояльные требования позволяющие получить заемные средства.

Ипотека Промсвязьбанк: оформление, сервисы, виды ипотек. Оформление такого вида ипотеки происходит абсолютно разными методами. Самый простой – это дистанционный, на сайте банка.

Кто может стать участником гос.программы от Сбербанка

Чтобы иметь возможность воспользоваться столь выгодным предложением по данной государственной программе клиентам нужно будет соблюсти некоторые условия, так как для участников этого проекта предусмотрены некоторые ограничения. Представляем вам перечень причин, по которым присоединится к числу участников, смогут далеко не все:

- Непременным является официально заключенный брак.

- Существуют ограничения по возрасту, то есть на этапе подачи заявки клиенты должны быть не старше 35 лет. К примеру, если супругу 36 лет, а его второй половине 32, тогда у них не будет препятствий для подачи заявки, на возможность стать участниками госпрограммы.

- В случае, когда потенциальный заемщик самостоятельно занимается воспитанием малолетнего ребенка, он также может подойти под критерии данной госпрограммы, основным является возрастной фактор. Это означает, что при подаче заявки клиенту должно быть менее 35 лет.

Какая недвижимость подходит под программу от Сбербанка

Выбранный заемщиком вид жилья напрямую будет зависеть от условий, который станут подбирать квалифицированные эксперты описываемой финансовой организации. Процедура подбора базируется именно в соответствии с конкретным типом жилой недвижимости с учетом различных дополнительных нюансов.

Гражданам предлагается к рассмотрению такие варианты жилья:

- Приобретенное на вторичном рынке.

- Недвижимость, пребывающая на стадии строительства.

- Квартиры в новостройках уже сданных в эксплуатацию.

- Дома расположенные в частном секторе вторичного рынка.

- Самостоятельное возведение новой недвижимости.

Документы необходимые для участия в программе, впрочем, как и все остальные этапы по оформлению кредитного займа не подлежат изменениям и не зависят от объекта недвижимости выбранного клиентом. Единственным отличием является размер процентной ставки.

Ипотека в Альфа банке: требования, условия, процентные ставки не могут не радовать клиентов банковской организации. Условия данной программы очень привлекают людей, которые пытаются ее оформить.

На каких условиях предоставляется ипотека участникам программы «Молодая семья» от Сбербанка

- Минимальный размер предоставляемых заемных средств составляет 300 000 рублей.

- Наличие собственных накоплений должно быть не менее чем 15% из расчета общей цены жилого помещения.

- Допустимый максимальный размер займа соответствует 30 млн рублей.

- Период выплаты такого ипотечного займа может достигать вплоть до 30 лет.

- Размер стандартной процентной ставки равен 8,9% из расчета годовых, однако семьи воспитывающие маленьких детей могут рассчитывать на получение более улучшенных условий.

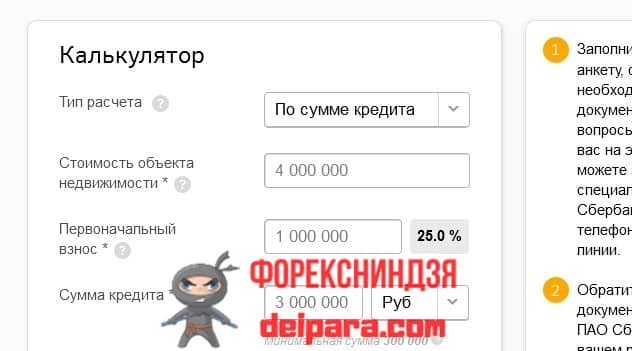

Как воспользоваться ипотечным калькулятором

Если вы желаете произвести предварительные расчеты предполагаемой финансовой нагрузки вам необходимо для этого посетить официальный банковский сайт, именно там представлен максимально удобный онлайн калькулятор. Все расчеты проводятся, базируясь на представленных показателях. Когда клиент заполнит все параметры, калькулятор тут же предоставит пользователю объем его ежемесячных платежей.

Такой параметр будет ориентировочным, для получения максимально точного расчета заемщику необходимо подать заявку на предоставление ипотеки. Эксперты банковской структуры непосредственно перед процедурой оформления ипотечного займа определят размер ежемесячных взносов с точностью до рубля.

При условии правильного введения пользователем всех данных, онлайн калькулятор предоставит расчетную сумму с возможной погрешностью в пределах +/- 5%. Какие именно параметры необходимо вводить в такой сервис:

- Общая цена объекта недвижимости либо вводится та сумма, за которую клиент намерен приобрести жилое помещение.

- Указывается размер имеющегося собственного капитала, такой параметр вводится в окне обозначенном, как «первоначальный взнос».

- Расчет размера кредита сервис производит в автоматическом режиме.

- Период, на протяжении которого клиент запланировал использование кредитных средств.

- Необходимо обеспечить внесение всех отметок, так как банковской организацией предусмотрено большое количество льгот, что способствует предоставлению более выгодных условий кредитования.

- Заключительным действием станет указание официального дохода, того, который может быть подтвержден документально.

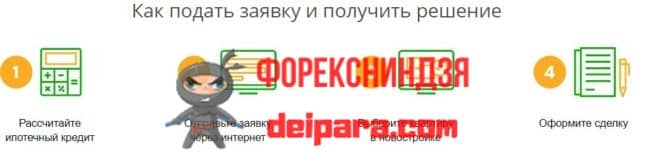

Что предусматривает процедура по оформлению ипотечного кредита в Сбербанке

Первое, что необходимо сделать потенциальному заемщику, так это обеспечить сбор стандартного пакета документов, позволяющего оформить заявку на возможность получения кредита. Если у клиента возникли сомнения в правильности собранных требуемых бумаг, то он может это выяснить в телефонном режиме, позвонив на «горячую» линию. Там заемщик получит консультацию по поводу полного перечня актуальных документов, позволяющих подать заявку.

Процедура по оформлению ипотечного займа имеет следующий вид:

- Обеспечивается сбор необходимых бумаг, чтобы подать первоначальную заявку на кредитование.

- На то, чтобы дать ответь у экспертов финансовой организации уходит до 3-х рабочих банковских дней. Ответ придет на телефонный номер в виде СМС сообщения, в нем будет решение принятое банком.

- Далее клиенту следует посетить банковский офис с целью уточнения одобренной суммы. Это нужно, так как далеко не всегда финансовая структура готова к выдаче именно тех денежных средств, которые запрашивает заемщик.

- После согласования суммы обоим супругам нужно подготовить документы для проведения второго этапа оформления ипотеки, их следует отнести в кредитный отдел рассматриваемой банковской организации.

- Специалисты по кредитованию должны принять документы к рассмотрению, чтобы отправить их в центральный офис (такая процедура, обычно, занимает от 5 до 7 рабочих дней).

- Если клиент получает окончательное одобрение по объекту недвижимости, наступает черед подписания кредитного соглашения. Попутно с этим банковскими специалистами открывается специальный счет для возможности перевести денежные средства.

- Когда закончится процедура по оформлению ипотеки и произойдет подписание кредитного соглашения, заемщику нужно будет обратиться в МФЦ либо Росреестр с целью проведения регистрации данного объекта недвижимости. Сбербанк также обеспечивает проведение процедуры регистрации электронного формата, однако она распространяется далеко не каждую жилищную категорию.

- После того, как подписано кредитное соглашение, остается оформить страховку на объект недвижимости, кроме того страхуется жизнь заемщика, выступающего в роли основного клиента. Далее документы на жилье передаются банку, так оно выступает в роли залога.

Перечень документов позволяющих принять участие в государственной программе от Сбербанка

Перечень необходимых документов имеет стандартный вид, предусмотрено лишь некоторое отличие по числу документов, обычно их предоставление не вызывает затруднений. В процессе оформления заявки на возможность получения займа существую несколько ограничений, кроме того необходимо подготовить небольшой пакет документов:

- Анкетирование. Формат анкеты скачивается на официальном банковском портале или распечатывается в одном из ближайших отделений финансового учреждения. Банковские специалисты окажут помощь при оформлении. Но если заемщик не желает обращаться за содействием, ему предоставляется возможность воспользоваться примером, который заполнен корректно, он тоже имеется на сайте.

- Ксерокопии основных документов каждого заемщика, а также лиц выступающих поручителями, супруги непременно являются созаемщиками друг для друга.

- Справки подтверждающие уровень дохода. Речь идет о зарплате, пенсии, доходах полученных от ведения бизнеса либо адвокатской практики и т.д. Обязательным для банка условием является документальное подтверждение.

- Свидетельство о факте заключения брака.

- Свидетельства рождения на детей.

Это весь перечень документов необходимых для получения одобрения запрашиваемой денежной суммы согласно условиям госпрограммы «Молодая семья» от Сбербанка.

Ипотека в Россельхозбанке: условия, рефинансирование, ипотечный калькулятор – все эти функции доказывают клиентам о качестве программы ипотечного кредитования.

Когда супруга уходит в декрет

Так как ипотечный кредит оформляется на длительный период, не редко достигающий от 10 до 20 лет, за такой период партнеры точно решаться на рождение детей с последующим декретным отпуском. Многие россияне не имеют представления о том, какие действия следует предпринимать в подобных ситуациях, так как зарплата супруги тоже изначально входила в определенный семейный бюджет.

Предлагаем ознакомиться со стандартным списком документов, которые необходимо передать банковским экспертам, в случае ухода жены заемщика в декретный отпуск:

- Документ, выступающий в качестве подтверждения факта появления ребенка на свет.

- Сертификат государственного образца о выдаче материнского капитала (при условии появления на свет второго малыша). Всем известно, что такой сертификат имеет тенденцию к ежегодному увеличению, но некоторые матери не используют эти средства до момента достижения ребенка трехлетнего возраста, Сбербанку в обязательном порядке требуется уточнение, станет ли заемщик гасить ипотечную задолженность за счет этих средств или в планах у обоих родителей дождаться достижения 3-х лет.

- Выписки из ПФ РФ, по количеству оставшихся на сертификате средств.

Когда будут предоставлены все эти документы, семья вполне может претендовать на предоставление банком отсрочки сроком от 1 до 3 лет. Такое условие имеет подтверждение на законодательном уровне и повсюду имеет практическое применение.

Ранее жилищное кредитование было длительным и сложным процессом, на сегодняшний день ипотечные кредиты существенно упрощены, не только в плане оформления, но также по сбору документов и срокам на рассмотрение заявки. На практике, весь процесс с учетом полной подготовки пакета необходимых бумаг продавцом и покупателем не займет больше пары недель, по прошествии которых клиент сможет наслаждаться в собственном новоприобретенном жилье.