Оглавление. Жми для простмотра

В начале 2019 года наблюдалось снижение инфляции, и этот факт серьезно повлиял на поведение российских инвесторов. На первый взгляд, для обычного человека снижение уровня инфляции является положительным фактором, ведь скачки цен ни кто не любит, однако одновременно с этим стали снижаться и процентные ставки пол банковским депозитам. В октябре они достигли исторического минимума, составив 4,33%, и в такой ситуации доходность по ИИС позволяет не только защитить свои сбережения от инфляции, но и приумножить их.

Сегодня большое количество инвесторов оценило возможности работы на финансовых рынках. При этом за год было зарегистрировано максимальное количество открытых индивидуальных инвестсчетов – 3,2 миллиона. Одновременно с этим индекс Московской биржи достиг максимальной отметки за всю свою историю, несмотря на пандемию коронавируса, а многие российские ценные бумаги показали двухзначную доходность.

Доход с ИИС – что это

Индивидуальный инвестсчет – вид брокерского счета. Его владельцы могут рассчитывать на определенные льготы по налогообложению. Таким образом, открыв ИИС, инвесторы могут увеличить прибыль от работы на финансовых рынках.

Как и классический брокерский счет, индивидуальный инвестсчет предоставляет возможность осуществлять покупку-продажу акции зарубежных и российских компаний на отечественных торговых площадках. Главная особенность индивидуального инвестсчета заключается в возможности получения льгот по налогообложению от государства.

Потенциальный доход на ИИС складывается из следующих составляющих:

- покупка ЦБ по одной стоимости с последующей их продажей по более высокой цене;

- получение дохода по облигациям акциям;

- льготное налогообложение от государства.

Какая доходность у ИИС за 3 года на налоговом вычете

Получить льготу от государства можно в том случае, если индивидуальный инвестсчет должен быть открыт на протяжении трех лет. Однако после завершения этого срока можно продолжить работать с ИИС.

Государство предлагает инвесторам, открывшим индивидуальный инвестсчет, выбрать один вид льготы из двух:

- тип А – вычет составляет 13% от вносимой ежегодно суммы;

- тип Б – отменяет НДФЛ в размере 13% на все доходы, полученные в результате ведения инвестиционной деятельности.

А сейчас об этих видах налогового вычета чуть подробнее.

Тип А – вычет на пополнение баланса счета

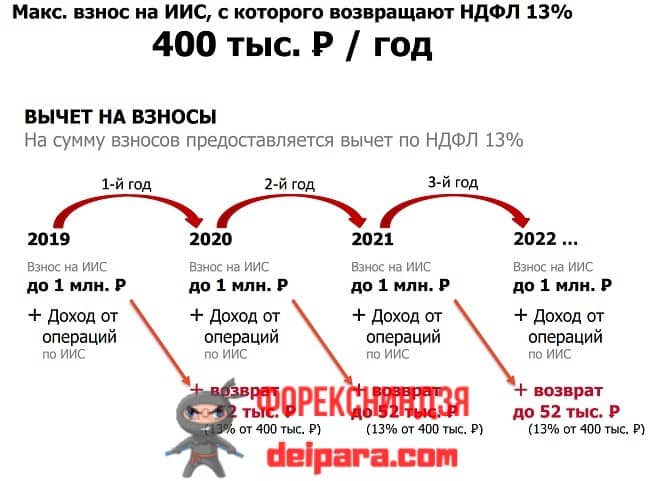

Ежегодно инвестор может подать заявку на возврат 13% от уплаченного им НДФЛ. При этом должны соблюдаться следующие условия:

- в течение года максимальная сумма пополнения баланса индивидуального инвестсчета составляет 1 миллиона рублей;

- ежегодный максимальный налоговый вычет составляет 52 тысячи рублей (зачисляется 13% на ИИС каждый год от 400 тысяч рублей);

- льготы предоставляется ежегодно.

Тип Б – вычет на прибыль от инвестиционной деятельности

Эта льгота предполагает освобождение от налогов полученной инвестором прибыли во время работы на фондовом рынке. Условия для получения вычета следующие:

- максимальная сумма пополнения баланса счета составляет 1 миллион рублей;

- вычет будет получен только после закрытия ИИС.

5 причин, почему не стоит тянуть с открытием ИИС

Ставки по банковским депозитам падают, а котировки ценных бумаг могут расти

По итогам последнего в 2010 году заседания Центробанка Российской Федерации, состоявшемся 18 декабря, ключевая ставка не изменилась – 4,25%. При этом риторика регулятора стала чуть более жесткой – глава Центробанка РФ Э. Набиуллина заявила, что взгляд ЦБ на ситуацию в экономике остался прежним, а вот с инфляцией все сложнее.

Однако сигналов о необходимости увеличения ключевой ставки на данный момент времени не видно. Это говорит о том, что доходность банковских депозитов в ближайшее время останется в пределах текущих значений. Небольшая ставка по депозитам должна стать стимулом для инвесторов, которые обратят свое внимание на ценные бумаги, так как котировки этих активов могут расти.

Облигации – отличный вариант увеличения доходности при минимальных рисках

Многие люди уверены, что максимально надежным способом сохранения капитала является банковский депозит. С этим утверждением сложно не согласиться, но при этом не стоит забывать, что существуют и другой инструментарий. Одним из таких инструментов являются ОФЗ, имитированные Министерством финансов Российской Федерации. Эти ценные бумаги отличаются высокой степенью надежности.

Еще большую доходность могут иметь облигации крупных российских компаний. Так можно приобрести облигации Сбербанка либо банка ВТБ под более выгодный процент в сравнении с вкладом в этих же финансовых организаций.

Здесь следует помнить, что приобретая на инвестсчет облигации, инвестор имеет возможность одновременно получать прибыль по купонам и налоговый вычет (максимум 52 тысячи ежегодно).

Высокие дивиденды

Если вы желаете получить более высокую доходность в сравнении с банковскими депозитами при умеренных рисках, то можно создать портфель из акций, по которым регулярно выплачиваются дивиденды. Например, выплаты Сбербанка за прошедший год по акциям составили более 8%. Добавьте к этому налоговый вычет и годовая доходность будет выглядеть еще привлекательнее.

Часть прибыли, полученной на индивидуальный инвестсчет, может быть использована сразу

Запустите отсчет времени прямо сейчас, а баланс счета пополните при первой возможности. Даже если инвестор не располагает необходимыми средствами, он имеет возможность открыть ИИС. Дело в том, что после открытия счета, не нужно сразу пополнять его баланс. Провести эту операцию можно в любое время. При этом отсчет срока действия ИИС начинается с момента его открытия. В результате можно сократить реальный срок инвестирования.

Также стоит обратить внимание еще на один интересный лайфхак. Выбрав ИИС-А, его баланс можно пополнить только в конце года. При этом вычет будет вами получен уже в начале следующего.

Также стоит обратить ваше внимание на тот факт, что купонный доход и дивиденды могут выплачиваться непосредственно на банковский счет, а не на ИИС.

Снижение валютных рисков и получение дохода по ИИС от инвестирования в ведущие мировые корпорации

Многие люди предполагают хранить свои сбережения в иностранной валюте, но ставки по таким депозитам крайне невысоки. В качестве альтернативы валютным вкладам можно инвестировать в ЦБ ведущих мировых компаний. Приобрести их можно на Петербуржской бирже. Здесь стоит заметить, что три главных индекса американского рынка ценных бумаг в 2020 году обновили свои исторические максимумы.

Благодаря ИИС у вас появится возможность инвестировать деньги в рынки Германии и Китая, приобретая ETF. При этом начать инвестировать можно даже при небольшой начальной сумме.

Где же стоит открыть ИИС

БКС предлагает открыть индивидуальный инвестиционный счет удаленно и бесплатно в течение пяти минут. Чтобы заполнить анкету и подписать договор, не обязательно посещать ближайший офис компании. Все это можно сделать с помощью смартфона. После открытия счета его баланс необходимо пополнить, чтобы получить налоговые льготы от государства.