Уплата налогов практически с любых заработанных средств – обязанность каждого гражданина. Но в отдельных случаях государство предлагает возврат этих удержанных средств. Поэтому условия получения налогового вычета (НВ) тоже надо знать каждому, чтобы вовремя ими воспользоваться.

Право на подобную денежную компенсацию есть у резидентов, которые потратили средства:

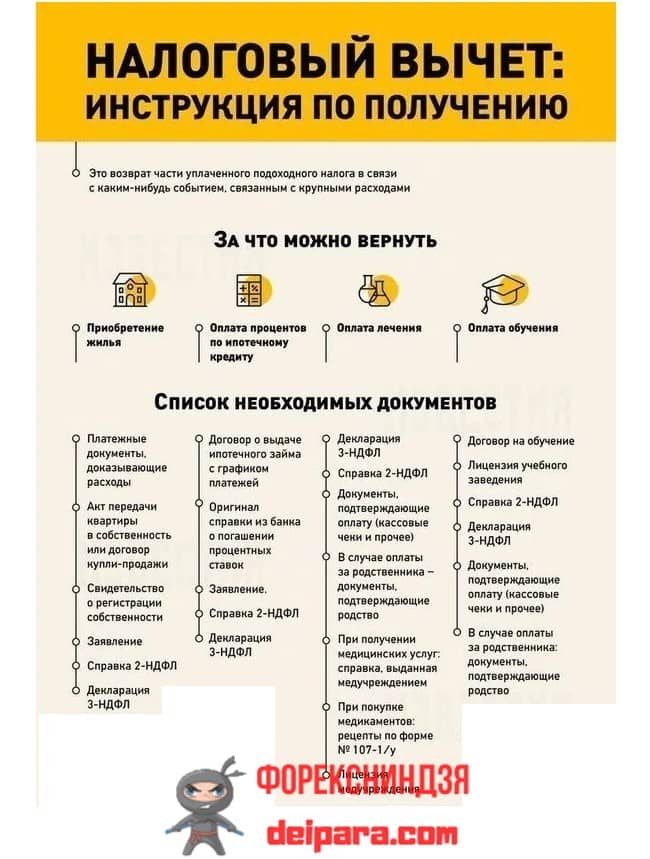

- чтобы приобрести или построить жилье, расположенного в пределах страны;

- на выплату процентов по заемным средствам, использованным для приобретения или возведения жилья (возможен только если заемные средства были взяты в российской организации).

НВ на куплю или возведение жилья предусмотрены только для граждан Российской Федерации, которые относятся к одной из категорий:

- Трудоустроенные в официальном порядке резиденты, которые до 14-го года не получали данные выплаты.

- Граждане РФ пенсионного возраста, которые продолжали работать до приобретения недвижимости на протяжении минимум трех лет.

Нерезидентами признаются лица, проживающие в ином государстве более 6 месяцев в году или имеющие в нем вид на жительство. Определенная группа лиц (проживают в РФ на протяжении полугода и более и имеют вид на жительство, при этом они могут не иметь российское гражданство) не входит ни в одну из описанных групп, но в то же время они обладают правом на НВ в полном объеме.

Приведенная выше информация актуальна для случаев, когда получение налогового вычета при покупке квартиры является возможным. Далее речь пойдет о том, то является препятствием для получения таких выплат:

- отсутствие официального трудоустройства;

- человек не является резидентом РФ.

- получение таких дивидендов в полном объеме (не менее 260 тыс. рублей) ранее;

- оформление резидента как ИП, выплачивающего налоги по упрощенной методике;

- пенсионеры, не работающие в течение трех лет до приобретения недвижимости (это объясняется тем, что он не уплачивал налог с прибыли на протяжении этого времени);

- если недвижимость приобреталась с использованием субсидии или по одной из льготных государственных программ.

Порядок получения налогового вычета

С указанной целью требуется совершить действия в следующем порядке:

- проверка возможности получения НВ;

- подготовка документов;

- заполнение налоговой декларации по месту регистрации.

- ожидание одобрения ходатайства;

- получение денежных средств (может занять до 4 мес.).

Для начисления выплат в налоговую инспекцию предоставляются:

- справка, изготовленная по форме 2-НДФЛ об удержанных в качестве средствах, где отображается конкретная сумма за 3 крайних года;

- договор о действиях с имуществом;

- справка об уплате стоимости имущества продавцу;

- свидетельство о госрегистрации имущества, за приобретение которого начисляется НВ;

- банковские реквизиты расчетного счета (на него осуществляется перевод возвращаемого НВ);

- заполненная декларация (оформляется в налоговой инспекции после подготовки всех остальных документов).

Перед передачей документов в налоговый орган, заявителю следует сделать копии каждого из них. Если имущество приобретается совместно мужем и женой, оба покупателя обладают правом получить НВ. Их сумма будет высчитываться так: стоимость жилья: 2 * 13% (столько выплачивается каждому владельцу недвижимости).

Если супруги подают ходатайство совместно, им необходимо предоставить некоторую дополнительную документацию: заявление с просьбой о начислении выплат и оригинал с ксерокопией свидетельства о заключении брака.

Сколько можно получить налогового вычета

Возврат средств начисляется в объеме, равном 13% от суммы – такая процентная ставка является установленной для всех резидентов РФ. Для примера рассмотрим следующую ситуацию. Резидент РФ стал владельцем квартиры в пределах страны за 5 миллионов рублей. Согласно законодательству, он получает НВ только с 2 миллионов, соответственно, расчет стоимости будет выглядеть вот так: 2 млн. * 13% = 260 тыс. рублей. Именно эта сумма является предельной, которую может запросить резидент.

Выплата этих средств возможна только тогда, когда гражданин за три года, предшествующих моменту купли недвижимости, выплатил в качестве налога 260 или больше тыс. рублей. В таких условиях совокупная заработная плата за крайние 3 года должна быть до 2 млн. руб.

Условия переноса получения налогового вычета

При наличии права получения НВ, но при налоговых удержаниях за предшествующие три года до 260 тыс. рублей, остаток средств допустимо возвратить в последующие налоговые периоды.

Перенос выплат производится с 14-го года – именно тогда вступили в силу изменения в законодательстве относительно возвращения НВ. До этого момента предоставление НВ было возможным только единожды в жизни, даже если сумма выплаченных средств была меньше установленного максимума. Чтобы перенести выплаты на следующие периоды, необходимо дополнительно ходатайствовать в налоговую инспекцию каждый год.

Для наглядности рассмотрим еще один пример. С 14-го года гражданину разрешено получить НВ. Получается, что он может разделить всю полагающуюся ему сумму на некоторый временной период, а также получить несколько НВ при приобретении нескольких объектов недвижимости в РФ. Например, резидент РФ стал владельцем жилья в 17-ом году и ему за это возвратили НВ 150 тыс. рублей. Затем в 17-ом г. он купил вторую квартиру и ему возвратили с нее НВ 80 тыс. рублей. Получается, что в ближайшие годы этот человек может ходатайствовать о выплате 30 тыс. рублей, если он купит другое жилье.