Самые влиятельные мировые валюты на сегодняшний день – евро и доллар США. Они используются для совершения подавляющего большинства взаиморасчетов, что обуславливает высоколиквидность валютных пар с их участием. Однако абсолютным лидером является, конечно, пара EUR/USD – стратегий для нее разработано большое количество, и все они активно используются трейдерами в процессе торговли на бирже.

Высоколиквидность и популярность некоторых активов обусловлена небольшим спредом. По этой причине большинство краткосрочных инвестиций ведутся на паре EUR/USD. Маленький спред особенно выгоден скальперам, получающим от этого дополнительное преимущество в виде достаточно высокой волатильности котировки даже на минутных таймфреймах.

Важным достоинством валютной пары евро/доллар является хорошо изученный комплекс факторов, оказывающих какое-либо влияние на динамику котировок. Трейдеру остается лишь правильно определить наличие либо отсутствие этих факторов в настоящий момент, а также суметь проанализировать, какие из них продолжат действовать в период нахождения позиций открытыми.

Основы торговли парой евро/доллар

Отслеживание, фильтрация и обнаружение периодичности возможно при помощи скользящих средних. Крупным таймфреймам характерны 4+-часовые периоды, мелким – периоды до 4-х часов. Волатильность на крупных таймфреймах всегда ниже, чем на мелких, так как на периодичность движения валют оказывают влияние только крупные финансовые игроки (которых, как правило, не более сотни). А если говорить о минутных и 5-минутных таймфреймах, то на них влияние оказывают даже единичные трейдеры.

Поскольку на младших таймфреймах всегда присутствуют в огромном количестве частные трейдеры, их графики являются самыми нерегулярными. А если на коротких таймфреймах отмечаются регулярные графики, то это, скорее всего, проявление работы роботов. Средние таймфреймы (продолжительностью 15-60 минут) пользуются спросом у всевозможных организаций, занимающихся обменными операциями.

Из вышесказанного можно сделать вывод, что стратегия для EURUSD, в которой одним компонентом является мувинг, является достаточно эффективной и целесообразной в применении.

Торговля EUR/USD по локальным трендам

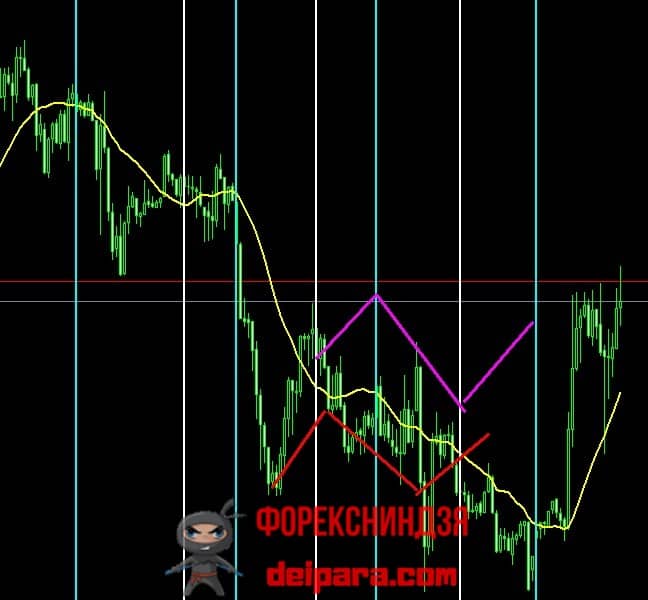

Необходимо выявить хотя бы одну периодическую закономерность с близким к минимальному периоду (благодаря этому обеспечивается минимальная задержка между сигналами индикатора и реальными изменениями динамики котировки). Например, на рис. 1 красная кривая это мувинг с периодом 3, а желтая – с периодом 10. Они установлены на ТФ M30.

Нетрудно заметить незначительность в отклонении длительности периодов между соседними экстремумами (как одинакового, так и разного типа), на медленной желтой скользящей средней. Моменты образования максимумов отмечены голубыми вертикалями, а минимумов – белыми. По такой разметке несложно заметить и то, что между соседними белой и голубой вертикалями находятся 2÷3 полных волны быстрого красного мувинга и моменты образования медленных и минимумов и максимумов довольно точно совпадают с быстрыми, соответственно, минимумами и максимумами. При этом быстрый экстремум, как правило, наступает раньше медленного, что объясняется меньшей задержкой быстрого мувинга.

Самые крайние справа 4 вертикали (две белых и две голубых) построены, опираясь на прогноз, сделанный на основе среднего расстояния между соседними индикаторными экстремумами одного типа. Поэтому можно предположить, что траектория мувинга от текущего момента будет сначала расти, затем падать и еще раз расти, что схематично обозначено ломаной фиолетовой линией.

Как видно, прогноз оказался довольно точным. На данном участке можно было совершить две сделки (рис. 4) – продажу на свече, отмеченной стрелкой «вниз», и покупку на свече, отмечено стрелкой «вверх». И обе они оказались прибыльными – начала и концы этих сделок соединены белыми отрезками.