Оглавление. Жми для простмотра

Ипотечное кредитование привлекает все большее количество россиян, поскольку благодаря ему граждане имеют реальную возможность приобретения жилой недвижимости. Столь высокий интерес продиктован тем, что есть перспектива растянуть выплаты за жилье на длительный срок, причем можно проживать в ней с момента оформления документов, осуществив только первый взнос. Банковские структуры с большой охотой относятся к предоставлению подобных займов, тем, кто имеет доход определенного уровня и стабильный заработок.

Но, важно учитывать, что до момента выплаты кредита в полном объеме, приобретенное жилье будет выступать в качестве залога у кредитной организации. Конечно, подобный факт является неприятным, так как квартира фактически наполовину принадлежит вам, а наполовину банковской структуре. К тому же такое обстоятельство накладывает некоторые ограничения по ее распоряжению.

Но рано или поздно ипотечный заем будет погашен, в этом случае возникает логичный вопрос, касающийся снятия обременения по ипотеке в Сбербанке.

Что такое обременение от Сбербанка

Для начала нужно внести ясность, что именно представляет собой обременение и каким образом оно работает. При заключении ипотечного договора непременным условием является обременение, поскольку заем обеспечивается таким образом, что недвижимое имущество заемщика, как минимум равное по стоимости его полной цены, выступает в качестве залога.

- Приобретаемое жилье выступает в качестве залога. Но, далеко не всегда согласно закону, заемщик способен предложить вместо него какую-то другую недвижимость стоимость, которой будет не меньше. Однако, подобное право используется крайне редко, поскольку такая замена не является особо целесообразной.

- В случае невыплаты кредитного займа банковская структура, предоставившая его, вполне может забрать данную недвижимость для последующей ее реализации и покрытия собственных убытков.

- Для процедуры отчуждения предмета залога потребуется получение согласия от кредитора.

Обременение ипотечного кредитования представляет собой наличие некоторых ограничений в правах ею распоряжаться.

Каждое такое обременение по ипотеке в Сбербанке (по аналогии с другими банковскими структурами) нужны для обеспечения финансовой организации возможности быстрой продажи отданной в залог недвижимости, когда заемщик не имеет желания или не может продолжать осуществлять платежи по ипотеке. По сути это означает, что в формальном понимании гражданин, будучи собственником недвижимости, не имеет возможности продать, передать в дар или завещать ее.

Однако следует отметить, что подобное жилье может быть передано во временное пользование, и для этого даже не нужно согласия от описываемой банковской структуры. Это значит, что квартира, находящаяся под обременением может быть сдана в аренду, что не противоречит выполнению условий кредитного договора. Этот момент является значимым, поскольку запрет на аренду должен быть отдельно обсужден в его тексте, только тогда она будет невозможной.

Снятие всех ограничений по использованию недвижимого имущества, и она в полном объеме станет собственностью гражданина, который его приобрел в рамках программы ипотечного кредитования, только после осуществления полной выплаты кредитного займа, в то время, как процедура по снятию обременения по ипотеке освещается далее.

Каким образом снимается ограничение

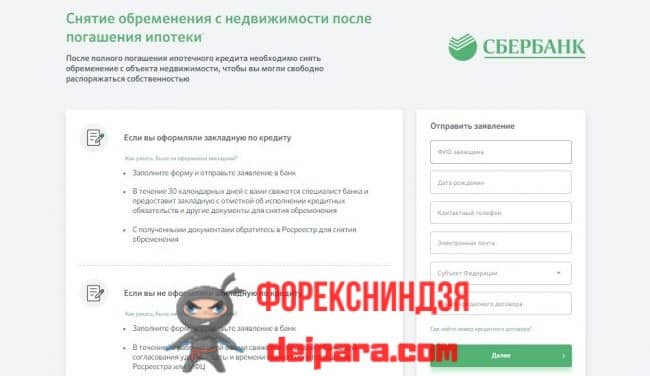

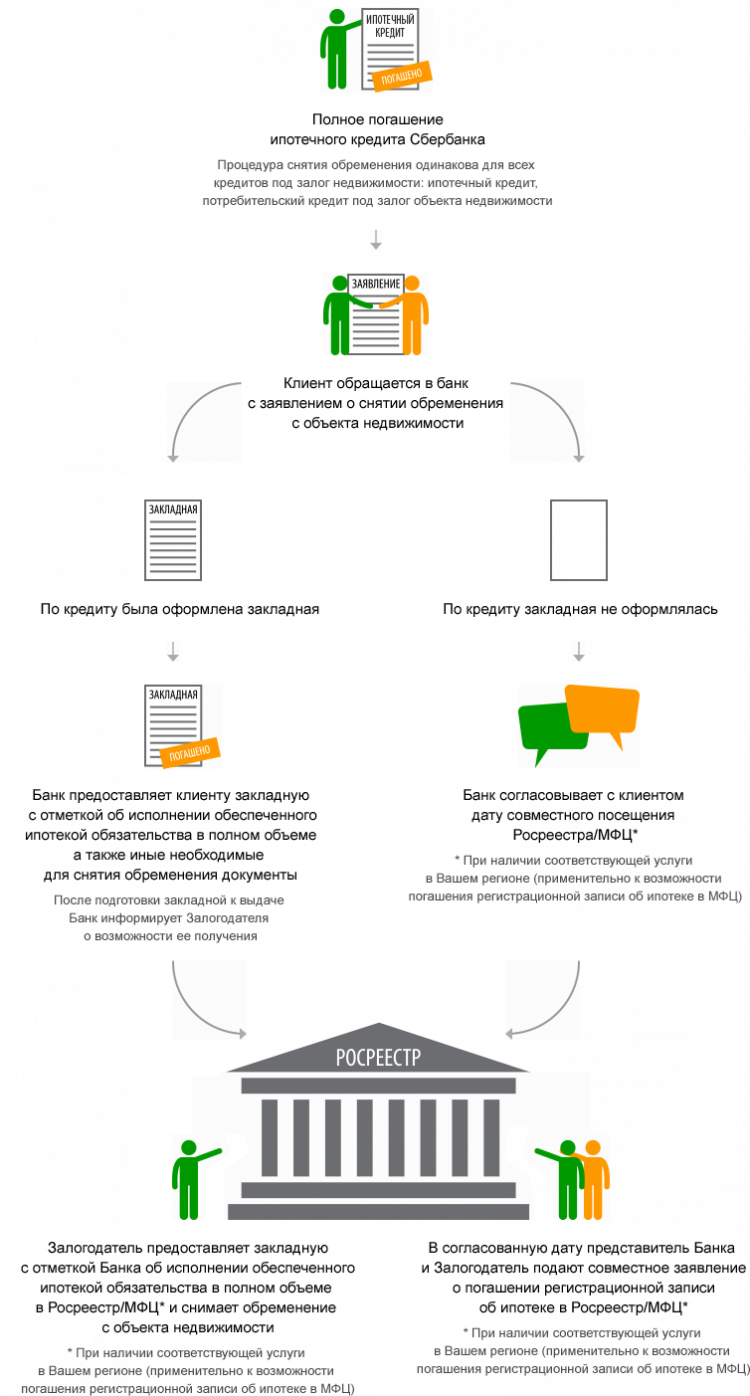

После проведения последнего перевода по ипотеке, теоретически обременение должно быть снято само собой, но в действительности все несколько сложнее, а само собой обременение не может быть снято. Для его снятия, необходимо обращение в Федеральную регистрационную службу. Но первое, что необходимо сделать, так это посетить банковское учреждение, в котором оформлялся ипотечный заем, то есть офис Сбербанка.

Предлагаем вам воспользоваться следующим алгоритмом действий:

- Обратитесь в то банковское отделение, в котором была взята ссуда.

- Специалистами банка выдается справка подтверждающая, что все свои обязательства по ипотеке клиент исполнил в полном объеме, и больше их не имеет.

- После этого нет препятствий для обращения в ФРС, кроме полученной справки потребуется предоставление пакета документов.

Документы необходимые для снятия ограничения в Сбербанке

Если вы не хотите, чтобы ваша недвижимость значилась в государственном реестре в качестве залоговой, от вас потребуется предоставление следующих документов:

- Ксерокопии основных документов, принадлежащих владельцам, указанным в правоустанавливающей документации.

- Свидетельство, подтверждающее право на собственность, содержащее отметку об ограничении прав владельца.

- Договор ипотечного кредитования, как его оригинал, так и копия.

- Письмо, из банковской структуры содержащее полную информацию о погашении ипотечного займа и выписку по счету.

- Заявление о том, что кредит погашен. В случае, когда обременение с закладной, оно будет или односторонним или совместным с банковской структурой.

- Документальное подтверждение факта выплаты государственной пошлины. Для изменения данных в госреестре нужно произвести оплату 200 рублей, плюс еще 350 за выписку.

- Если ипотека аннулируется на основании решения суда, необходимо предоставление соответствующих документов.

Только после того, как контролирующие органы смогут убедиться в том, что вся предоставленная клиентом документация находиться в полном прядке, произойдет снятие обременения. Список, представленный выше соответствует стандартам, но не исключено его дополнение некоторыми другими документами, которые могут быть затребованы в некоторых российских областях.

Как происходит подача документов на снятие обременения по кредиту в Сбербанке

Для обращения в регистрационную палату может быть один из предложенных способов, все зависит от предпочтений клиента:

- При личном посещении нужно предварительно побеспокоиться, взяв с собой всю необходимую документацию, причем подготовленную надлежащим образом. После проведения проверки предоставленных документов обременение будет снято.

- Также возможно взаимодействие посредством многофункционального центра предоставления государственных услуг (МФЦ). В этом случае специалисты центра проведут проверку, насколько полный предоставленный пакет документов, а также его соответствие предъявляемым требованиям. Но, подобные манипуляции способны сделать этот процесс более длительным, поэтому специалисты рекомендуют прибегать к использованию подобного способа, игнорируя личный визит в отделение регистрационной палаты, лишь, когда вы располагаете значительным запасом времени.

- Возможна отправка через отделение почты. Если вы выберете для себя такой способ, то должны знать, что на доставку бумаг может уйти гораздо больше времени. Кроме того потребуется нотариальное заверение, каждой бумаги, в противном случае документы не будут приняты. В конечном итоге, процедура нотариального заверения потребует немало денежных средств. Поэтому прибегать к использованию такого способа лучше только в крайнем случае.

Помимо этого, некоторые клиенты доверяют процесс подготовки и подачи документов настоящим профессионалам, но за услуги такого рода, как правило, предусмотрен серьезный гонорар, по этой причине далеко не каждый может позволить себе их. К тому же подготовка и подача документов не является сложной, а суть вопроса состоит лишь во временных затратах.

Какое количество времени надо для снятия обременения Сбербанка

Для того, чтобы уладить все вопросы, связанные с обременением, вам ориентировочно потребуется около двух месяцев. Примерно месяц тратится на банковскую структуру, по этой причине профессионалы советуют начитать движения в обозначенном направлении, как минимум за месяц до момента погашения ипотеки.

В случае досрочного погашения задолженности, необходимо предварительно об этом проинформировать описываемую финансовую организацию, а также попросить банковских специалистов начать процедуру подготовки для снятия обременения. После чего проводится проверка счета, подготавливаются документы необходимые для подачи в Росреестр, а полное оформление произойдет, будет закончено именно к моменту погашения кредита. Таким образом, у вас останется порядка месяца на то, чтобы закончить процедуру оформления в Регистрационной палате, а также осуществить выполнение выписки ЕГРП.

Что подразумевает процедура снятия обременения в Сбербанке

В конечном итоге суммируя все предоставленные выше сведения, можно вкратце описать всю процедуру снятия обременения при ипотечном кредитовании в Сбербанке.

Примерно за месяц до полного погашения ипотечного займа необходимо обратиться в то банковское отделение, в котором его оформляли с уведомлением о предстоящем окончании договора. Специалисты банка займутся подготовкой документов, произведут суммирующий платеж, после чего заемщиков вноситься заключительный платеж. Нужно побеспокоиться о том, чтобы оплачена была вся сумма вплоть до копеек, в противном случае договор продлится еще на один месяц. После проведения погашения, необходимо обеспечить составление заявления о факте закрытия договора, его следует подать в банк.

Когда все манипуляции будут произведены, начинается процедура снятия обременения. Данный процесс довольно долгий, даже беря во внимание, что Сбербанк принял максимум мер по его упрощению. Вследствие чего банковские специалисты в телефонном режиме связываются с заемщиком для сообщения о подготовке документов. Оплате за их подготовку в Сбербанке не предусмотрена. Далее нужно просто забрать их, чтобы самостоятельно отнести их в Регистрационную палату, или в МФЦ с последующим составлением заявления на возможность снятия обременения.

Какие могут возникнуть споры и способы их решения в Сбербанке

Конечно, хорошо, когда все проходит без осложнений и проблем, но, тем не менее, не стоит исключать вероятность возникновения споров с банковской структурой. Мы решили выделить три самые популярные причины:

- Порой нужна срочность в снятии обременения. Это может быть связано с продажей квартиры или необходимостью оформления прописки в ней. Подобные вопросы решаются в судебном порядке.

- Иногда банк внезапно обнаруживает какую-то недоплату либо забытую просрочку платежа, на нее необходимо дочисление штрафа, либо даже вам придется отказаться от досрочного погашения кредита. Однако, в Сбербанке отсутствует подобная практика, в отличие от более мелких банков, которые иногда могут вести себя недобросовестно. Для решения подобных вопросов придется обратиться в судебные органы.

- Не редко недвижимость, оставленная в залог, попадает под арест по причине задолженности за коммунальные платежи. В этом случае обременение сохраняется вплоть до снятия ареста, и только тогда можно будет заняться решением этого вопроса.

Кроме обозначенных, на пути заемщика также могут встречаться и некоторые другие неприятности. Если вы хотите иметь чувство безопасности, то постарайтесь обеспечить сохранность всех документов, способных подтвердить произведенные вами выплаты, а также все документы, связанные с ипотечным кредитованием, на протяжении трехлетнего периода после погашения задолженности. Дольше указанного срока их хранить не придется, поскольку истекает период, предусмотренный законом на предъявление каких-либо претензий.