Оглавление. Жми для простмотра

Бывало ли у вас такое, что накопили определенную сумму денег, а она лежит дома? Потом проходит какой-то промежуток времени, может год, может два, и вы просто потратили ее. И начинается все по-новому: копим, оно лежит, а потом бесследно исчезает. Это все, конечно же, хорошо, но, кажется, гораздо лучше хранить деньги не под матрасом, а в более надёжных местах. Только вот за доверие собственных денег вы еще и проценты получите.

Конечно, не стоит теперь бежать в первый попавшийся банк, чтобы положить свои средства на депозит. Хорошо бы разобраться вначале, какое предложение принесет больше процентов, какому банку стоит доверять, почему ему можно доверять, не придется ли платить налог за полученный доход и что в итоге влияет на ставку. Также необходимо подумать о том, что вы будете делать, если у банка внезапно отзовут лицензию. Компенсирует ли вам государство ваши деньги и проценты? А может можно что-то получить за средства, которые были потрачены еще в 90-е?

Вклады в Альфа Банке: условия, расчеты, разновидности вкладов описаны очень подробно и не вызывают в прочтении никаких затруднений.

Разбираемся по типам вкладов Тинькофф

Самый популярный тип вкладов, которые предлагают сотрудники Тинькофф – рублевые. Хотя, если у вас есть деньги в долларах, или вы просто решили открыть счет в валюте, вам предложат и долларовые, и евровые, и даже фунтовые. Вот небольшой секрет, который необходимо знать сразу:

процентная ставка в валютном типе вклада всегда ниже, чем в рублевом, а значит и доход будет меньше.

Основные типы вкладов можно разделить на 2 типа:

- По способу обналичивания средств: вы заключаете договор, в котором указано, сможете ли вы снять средства до момента окончания действия выбранного вклада. Например, в нем прописывают, что, если вы досрочно снимете проценты или большую часть денег, то будет выполнен пересчет на меньшую процентную ставку. Все потому, что вы, скажем так, нарушили условия договора. Но не все предложения выглядит таковыми. Есть случаи, когда вы можете свободно пополнять или снимать средства.

- По начислению процентов: есть варианты, когда проценты капитализируются, то есть после 3-4 месяцев они прибавляются к определенной сумме, а после уже на новую сумму будут начисляться новые проценты. Таким образом вы преумножите свой вклад. В других случаях вам пропишут, получите ли вы свой первый бонусный % уже через месяц или через квартал.

Как понять какой вклад Тинькофф открыть лучше

Для этого необходимо хорошо разбираться в каждом из вариантов:

- до востребования;

- срочные;

- с капитализацией;

- без капитализации;

- выигрышные;

- целевые;

- мультивалютные.

Давайте рассмотрим каждый из них.

До востребования и срочный в Тинькофф: разбираемся

До востребования – вариант депозита, при открытии которого вы получаете официальное разрешение от банка снимать абсолютно любую сумму денег. На процентную ставку не будет сказываться частота снятия или пополнения. Изначально, она немного ниже, чем у срочного. Но зато вы не ограничены длительным промежутком времени, на протяжении которого вам нельзя обналичивать деньги. Например, ставка по такому вкладу 3%. Хотя в обычном предложении «СмартВклад» может быть более 6%. Но зато вы можете уже через полгода, к примеру, снять половину средств с процентами, которые были начислены на всю изначально положенную сумму. А после ваша ставка не уменьшится. Вы также будете получать 3%, но только на остаток.

Срочный вклад – депозит, который открывается только на конкретный срок. В этот период вам нельзя снимать с него ни проценты, ни собственные деньги. Закрыть предложение можно и раньше, но вот проценты будут пересчитаны по меньшей ставке. Если вы захотите, вы можете дать разрешение на автоматическую пролонгацию. Только помните, что ваш вклад скорее всего останется на тех же условиях. Подробнее вы узнаете из вашего договора. Есть случаи, когда вам могут разрешить снять средства, но в таком случае вы все равно не сможете обналичить столько, сколько вы хотите. В договоре будет прописан минимальный остаток, который должен оставаться на счете.

Некоторые срочные вклады после пролонгации превращаются в вариант до востребования с пониженной процентной ставкой, а некоторые разрешают пополнять счет, чтобы увеличивать размер процента.

Капитализация и прочие предложения от Тинькофф-Банка

Капитализация и без нее предусматривает начисление процентов не на отдельный счет, как это делается в случае со срочным предложением, а добавляется к общему остатку. В результате вы получаете процент уже, к примеру не на 100 000 руб, а на 110 000 руб. И так каждый месяц. Начисленный процент увеличивает общую сумму.

В случае же без капитализации все будет намного проще, так как у вас есть годовая ставка. Вот на нее и умножат положенные деньги, а после полученную прибыль просто умножают на количество лет, которое будет храниться депозит, и через два года со 100 000 руб при ставке 6% вы получите 12 000 руб. С капитализацией процентов она бы составила 6,17%, и ваша прибыль бы увеличилась еще больше. Но выбирайте сами.

Выигрышные напоминают немного лотерею. Суть – они проводятся уже среди существующих вкладчиков. И если кто-то соблюдает все условия договора, не снимает средства, и, к примеру, не пополняет их (если это требуется обязательно для 100% соблюдения договора), он и будет принимать участие. Тот, кто выиграет, получит дополнительный доход к своему вкладу помимо процентов.

Целевые вклады имеют определенное назначение. Вы копите деньги ребенку, например, на совершеннолетие. Только они лежат не просто у вас дома в копилке, а в банке. На них еще начисляется процент, который обычно выше, чем в классических предложениях, а после 18 лет ребенок вправке снять хоть всю сумму сразу.

Мультивалютные вклады выгодны тем, кто хочет копить средства в евро или долларах. Но при этом он боится скачков курса, так как эти изменения повлияют на ставку. А в начале статьи мы упоминали, что ставка в рублях по большей мере больше, чем в валютных. Поэтому хорошее решение в таком случае – мультивалютный вклад. При скачках он автоматически переходит на более выгодное предложение, а вкладчик не теряет своих процентов.

Вклады для пенсионеров в Совкомбанке представляются на очень выгодных условиях. Процентная ставка не может не радовать клиентов банка.

Разбираемся, что лучше: накопительный счет или вклад Тинькофф

Тинькофф предлагает своим клиентам и возможность открыть накопительный счет. Что лучше? Однозначного ответа, конечно, нет, так как все зависит от цели. Но отличия все-таки есть. И вот некоторые из них.

При открытии «СмартВклада» вы должны внести минимальную сумму в размере 50 000руб, 1 000$, 1 000€, 1 000£. Но в случае с накопительным счетом, вы можете положить хоть 1000руб. По условиям вклада обналичивание средств доступно только спустя 3 месяца.

Но срок может быть разным. Его можно открыть на 2 года, добавив при этом автоматическую пролонгацию. Ставка при этом остается в тех пределах, которые прописаны в договоре, то есть она фиксированная. В случае с накопительным счетом – банк вправе решать самостоятельно, какой процент вы получите сегодня, а какой завтра.

Главное отличие накопительного счета от вклада – срок. Вторые открываются на длительный период времени, а первый действует по принципу до востребования.

СмартВклад Тинькофф

Продолжим обзор вклада Смарт. Получайте прибыль самым выгодным способом с депозитом Тинькофф-Банка. Данное предложение относится к:

- срочным;

- пополняемым;

- с капитализацией;

- мультивалютным.

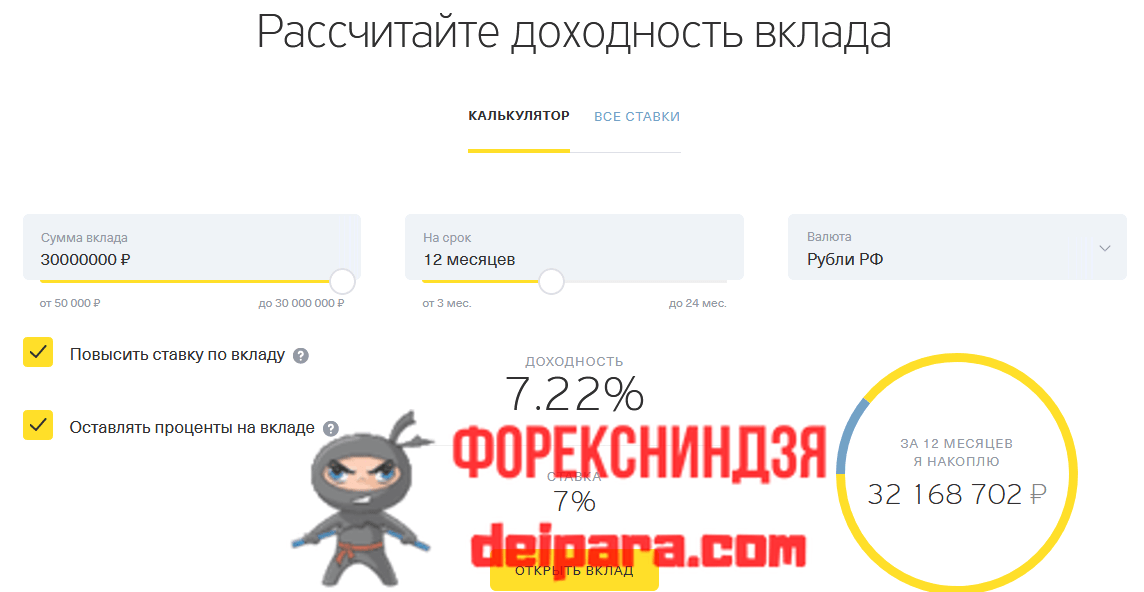

Как видно, СмартВклад объединяет сразу несколько типов депозита. Но сейчас вы сразу понимаете, сколько бонусов вы получите с увеличенной процентной ставкой, которая начисляется не на вложенную сумму, а уже с имеющимися процентами. Кроме того, предложение предполагает частичное снятие с соблюдением порога минимальной суммы, которая использовалась при открытии: 50 000руб, 1 000$, 1 000€, 1 000£.

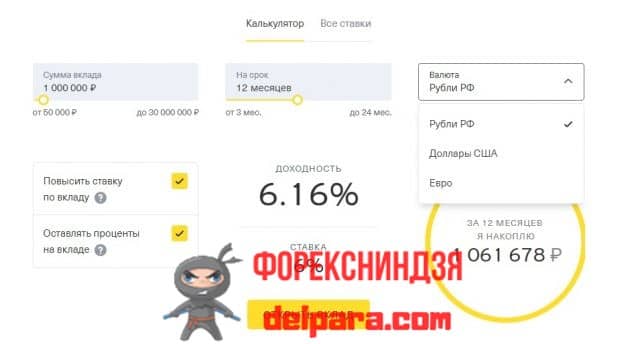

Одна из самых выгодных ставок по депозитам находится именно в этом предложении: 6,16%! Хотя в предложении присутствует капитализация, клиент вправе решить, хочет ли он ежемесячно выводить начисленные проценты или хранить их на отдельном счете. В итоге сумма будет немного меньшей, но зато вы увидите чистую прибыль и сможете иметь отдельный доступ к ее управлению.

Если СмартВклад пополнить в течение первых 60 дней с момента открытия депозита, клиент получит дополнительные 0,5% от суммы пополнения. Этот бонус доступен только тем, кто имеет премиальную карту от Тинькофф, является зарплатным клиентом как минимум 60 дней. Сумма пополнения не регламентируется и зависит от возможностей клиента. Но последний перевод средств должен выполняться не позднее чем за 30 дней до закрытия вклада. Иначе проценты начислены не будут. Но если вы уже решили, что воспользуетесь автоматической пролонгацией, то можете пополнять.

Процентная ставка СмартВклад от Тинькофф

Процентная ставка в данном предложении зависит от довольно многих понятий. Например, она увеличивается, если вы открываете депозит на длительное время. Также она меняется, если вклад является мультивалютным. Если у вас будет подключена капитализация процентов, то к концу периода % уменьшается.

Вот, как это выглядит:

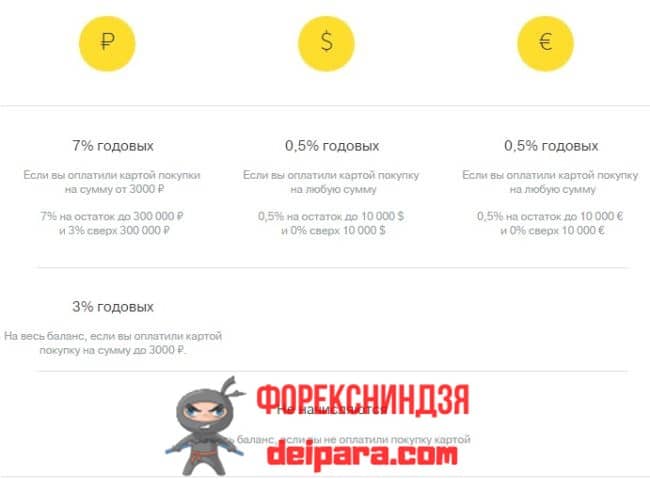

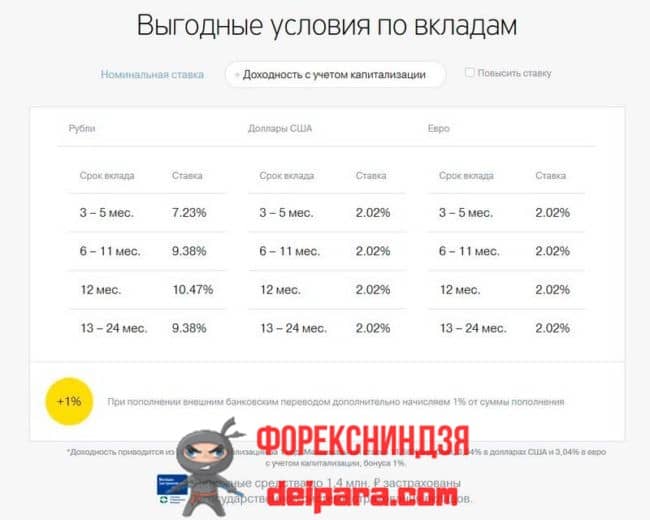

- Минимальный срок открытия вклада – 3 месяца. Первый период включает от 3 до 5 месяцев. В этот период вы получите 5% годовых при выборе обычного предложения или 6% при капитализации. С валютой происходит нечто подобное: в долларах – 1% или 1,5% с капитализацией. В евро и фунтах ситуация стабильна на всем промежутке времени.

- При открытии вклада на период от 6 до 11 месяцев, ставка в рублях меняется только в варианте с капитализацией. Она уменьшается до 5,5% и сохраняется такой уже до конца. В долларах ситуация остается неизменной.

- При сроке от 12 до 17 месяцев ставка в рублях стабильна: 5% без капитализации и 5,5% с капитализацией. В долларах снова уменьшение: с 1% до 0,5% и 1,5% до 1%.

- На период 18 – 24 месяца изменений больше не будет.

Есть еще один фактор, который влияет на увеличение ставка в первые 3 месяца: не пополняйте счет первые 3 месяца, и тогда она составит 6,16%! Разница на 50 000руб конечно не велика, всего ок.200руб (если подключены проценты на остаток и повышенная ставка), но при открытии депозита, к примеру, на 500 000 руб, к концу первого периода разница между полученным доходом составит несколько тысяч рублей.

Вклады Сбербанка для физических лиц в 2019-2020 году для пенсионеров немного изменили свои условия и процентные ставки. Но даже учитывая данные изменения, вклады Сбербанка не перестали нести такую выгоду.

6 преимуществ СмартВклада Тинькофф

Основные преимущества вклада:

- доход всегда можно увеличить не только процентами, но и пополняя депозит;

- снять средства можно в любую минуту, не нужно ждать окончания периода, а ставка не будет потеряна;

- управление онлайн: как закрытие, так и переводы и пополнения;

- проценты можно получать на дебетовую карту каждый месяц, а можно хранить на счете;

- выбирав мультивалютное предложение, вы всегда останетесь в плюсе, даже если просядет рубль;

- специальное страхование до 1,4 млн руб.

Пополнение СмартВклада Тинькофф

Совсем необязательно пополнять вклад наличными деньгами, если их у вас нет, и как у руководителя компании, они хранятся на специальном счете.

Просто воспользуйтесь онлайн кабинетом банка на сайте. В разделе переводов есть функция пополнения по реквизитам: введите номер одного счета и перечислите на другой. Так же само вы можете использовать приложение на смартфоне или планшете. Мобильный помощник всегда под рукой, в любой точке мира и даже при отключенном Wi-Fi вы сможете пополнить счет с 3G, 4G или 5G.

В том случае, если выхода к Интернету все-таки нет, помочь в пополнении депозитного счета может обычный банкомат. При этом вы можете списать деньги с зарплатной карты или другого счета и перевести на СмартВклад.

Не любите электронные средства – пополняйте наличными. Процесс не отличается от списывания денег с дебетовой карты. Вам также потребуется банкомат, через который вы и внесете необходимую сумму. Также пополнить вклад всегда можно на кассе в отделении банка. Причем сделать это можно с использованием абсолютно любой валюты.

Нет карты Тинькофф – получите карту вместе со СмартВкладом

Если вы не являетесь зарплатным клиентом банка, а вклад решили открыть именно здесь, вы также сможете управлять своими финансами онлайн с кармана. Вам просто выдадут обычную дебетовую карту. Но она включает не те средства, которые вы получаете за проделанную работу, а депозитные. С помощью этой карты вы легко сможете оплачивать счета ЖКХ, мобильную связь, погашать кредитку и другие действие, которые вам необходимы. На нее же сможете перечислить средства с зарплатной карты и покрыть выполненные расходы или просто увеличить объем денег на счете.

Карта является бесплатной + имеет кешбек. Если ваш телефон поддерживает NFC вам не нужно носить ее с собой и бояться, что ее украдут. Просто подключайте к беспроводным сервисам и оплачивайте покупки прикладыванием телефона к терминалу. Плюс этой карты – ежемесячный дополнительный доход на остаток 5%. Кроме того, Тинькофф имеет ряд партнеров, оплачивая услуги которых с помощью этой карты вы сможете вернуть до 30% потраченных денег. Также вы сможете выбрать 3 категории товаров, которыми вы пользуетесь чаще всего. Это позволит получать кешбек еще выше на 5%. Но обратите внимание, что выбирать категории необходимо каждые 3 месяца. Поэтому, если вы забыли это сделать, повышенный кешбек не получите. И банк об этом, как правило, не уведомляет. Поэтому ставьте напоминания!

Как открыть СмартВклад Тинькофф

И напоследок, после рассмотрения всех условий вклада от Тинькофф, давайте разберемся, как его открыть. Для этого есть два способа:

- прийти сразу в банк;

- оставить заявку на сайте.

При посещении банка, возьмите документы, удостоверяющие личность. Дальше сотрудник сам заполнит заявку, выдаст вам карту, которую вы пополните на минимальную сумму для вклада. Если у вас нет времени ходить в банк, оставьте заявку онлайн на официальном сайте. В ней необходимо указать ФИО, варианты связи – телефон и электронная почта, дату рождения и гражданство.

Преимущество онлайн оформления вклада – вас никто не подгоняет, не давит, не уговаривает приобрести дополнительные услуги. Но в тоже время, вы не сможете получить необходимую консультацию по возникшем вопросам.

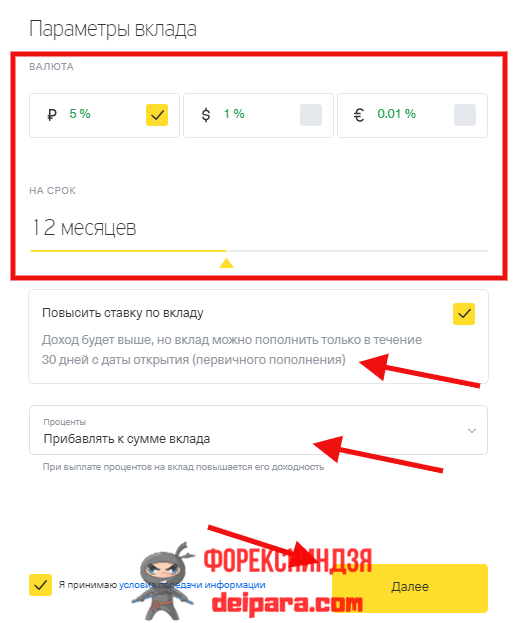

Теперь вам необходимо выбрать некоторые параметры своего вклада: сколько денег будете на него вкладывать, в какой валюте (выбрать можно сразу 3 и получите мультивалютный вклад), период, указать, будете ли получать повышенную ставку и как хотите получать проценты: капитализировать или выводить на карту сразу. После получения кода подтверждения с вами свяжется представитель банка, чтобы договориться о времени доставки.

В Сбербанке существует отличный вид вклада. Вклад без паспорта в Сбербанке пользуется особой популярностью среди клиентов.

Поздравляем! Вклад открыт, и вы можете копить деньги не дома под матрасом, а на карте с получением процентов.