Индивидуальный инвестсчет не желательно закрывать в течение минимум трех лет. Только после истечения этого срока инвестор получит налоговый вычет. Об этом знают многие владельцы этих счетов – а вот о целесообразности закрытия ИИС после 3-х лет его использования известно не всем.

Как лучше вывести деньги с ИИС после 3-х лет

Максимальный срок владения ИИС не прописан в законодательстве. Это говорит о том, что использовать ИИС можно неограниченное время. Таким образом, инвестором стоит внимательно изучить этот вопрос. Возможно, кто-то пересмотрит свое решение о закрытии индивидуального инвестсчета после истечения трехлетнего срока.

В законодательстве грамотно расписаны все правила использования ИИС, а также правила расторжения договора, если три года с момента его открытия еще не прошло. Сразу после закрытия индивидуального инвестсчета инвестор теряет возможность получать налоговый вычет. Это прописано в Налоговом кодексе РФ, а точнее в следующих пунктах: подп. 4 п. 3 ст. 219.1, подп. 1 п. 4 ст. 219.1.

Полученный за время использования налоговый вычет в этом случае придется вернуть. Кроме этого инвестору предстоит погасить и пеню. Если при открытии счета был выбран налоговый вычет типа Б, то вся полученная прибыль от ведения инвестиционной деятельности будет обложена НДФЛ. Разобравшись с тем, что ждет владельцев ИИС при досрочном расторжении договора, можно рассмотреть варианты при решении расторгнуть договор после истечения этого срока.

Зачем закрывать ИИС через 3 года – нужно ли это делать вообще

Законодательство ограничивает лишь минимальный срок использования ИИС – три года. Максимальное время владения этим видом брокерского счета не ограничено. Этот факт говорит о том, что после завершения трехлетнего срока у инвестора есть возможность продолжать инвестировать и пользоваться льготами. Кроме этого счет уже можно будет закрыть в любое время без потери права на получение налогового вычета. Напомним, что это касается только тех индивидуальных инвестсчетов, которые уже просуществовали три года.

С помощью индивидуального инвестсчета инвесторы могут получать более высокий доход в сравнении с банковскими депозитами. При выборе налогового вычета типа А максимальная сумма возвращенного налога составит 52 тысячи рублей в год. Однако размер выплат может измениться, если инвестор уплатил НДФЛ по ставке в 13% менее 400 тысяч рублей. Даже если приобретать на ИИС ОФЗ, то доход от этих ценных бумаг в сочетании с налоговым вычетом превысит потенциальную прибыль от банковского депозита. Также инвестору после истечения трехлетнего срока можно закрыть индивидуальный инвестсчет в любое время.

Налог на доход от ведения инвестиционной деятельности не будет удерживаться на протяжении всего времени использования ИИС. Исключением из этого правила являются дивиденды и купоны. Вся полученная прибыль может быть использована для реинвестирования. Благодаря такой тактике деньги не будут лежать «мертвым грузом» а продолжат работать. Напомним, что при выборе налогового вычета типа А, с прибыли от инвестиционной деятельности придется уплатить налог.

Если во время использования ИИС образовался минус, то он не будет списан либо перенесен. Отсутствие ожидаемой прибыли на ИИС не должно стать причиной расторжения договора. Это связано с тем, что появившийся на индивидуальном инвестсчете убыток не переносится на другие счета инвестора и не снимается с будущей прибыли.

Закрывать или нет ИИС после трех (3) лет от зачисления до вывода – что делать-то

Желания инвестора сменить тип налогового вычета. Используя ИИС, можно выбрать только один вид налоговой льготы. Если инвестор решил при открытии счета получать вычет на уплаченный им НДФЛ, то эта льгота будет действовать на протяжении всех трех лет. ДО 2017 года максимальная сумма пополнения баланса ИИС в течение года составляла менее 1 миллиона рублей. После увеличения этого лимита возросли и доходы. В результате целесообразным видится решение получать вычет именно с прибыли. Однако перед расторжением договора стоит внимательно изучить, что будет выгоднее: платить подоходный и получать ежегодно 52 тысячи рублей либо осведомить от налогов будущую прибыль от ведения инвестиционной деятельности.

Достижение поставленных инвестиционных целей. Как только инвестор заработает на финансовых рынках желаемую сумму, то ИИС можно закрыть. Это вполне логичная причина для расторжения договора.

Возможность реинвестирования средств и увеличение прибыли с вычетом. Закрыв индивидуальный инвестсчет. инвестору на руки будет выдана вся сумма, которая находится на балансе ИИС. Если при открытии счета была выбрана налоговая льгота типа А, то с полученной от ведения инвестиционной деятельности придется заплатить налог. После расторжения договора, инвестор имеет возможность открыть новый индивидуальный инвестсчет и вновь пополнить его имеющимися средствами.

- Для последнего аргумента можно привести наглядный пример:

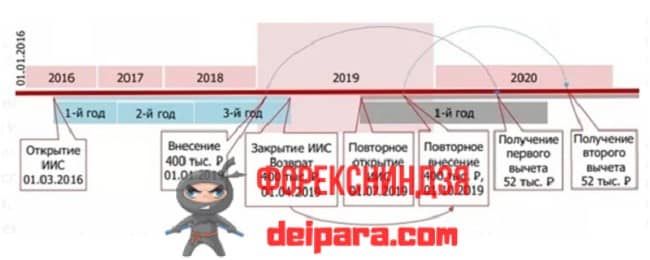

- В 2014 году инвестор Иванов открыл ИИС.

- На протяжении следующих трех лет (2014-2016) он пополнял баланс счета на сумму 130 тысяч рублей ежегодно.

- Каждый год им подавалась заявка на получение вычета с взносов, получив на руки 169 тысяч рублей. В результате за отчетный период им был получен возврат в сумме 50700 рублей.

- Через три года Иванов расторгает договор и получает на руки 390 тысяч рублей. В новом, 2017 году он открывает новый индивидуальный инвестсчет, пополнив его баланс на полученную с предыдущего ИИС сумму – 390 тысяч рублей. Через год инвестор подает заявку на вычет с взносов и получает уже 50700 рублей.

Наглядно проследить все описанные действия можно с помощью рис. 2.

Если закрытие ИИС после 3-х лет будет выгодным, то так и стоит поступить. После этого полученные деньги можно реинвестировать и получить большую прибыль.

Внимательно изучив представленную выше схему, можно заметить, что после расторжения договора на ведение индивидуального инвестсчета после истечения трех лет будет выгоднее, чем продолжать использовать старый счет.