Облигации федерального займа – это то, что должно находиться в портфеле каждого инвестора, стремящегося создать «подушку безопасности» в случае очередной коррекции. Особенно такой финансовый инструмент актуален для начинающих инвесторов, слабо разбирающихся в фондовом рынке, ведь инструмент отличается надежностью и консервативностью. Среди них есть и так называемые, долгосрочные ОФЗ и именно о них пойдет речь дальше.

Что означает длина облигации

Со стороны облигации кажутся достаточно простым финансовым инструментом, который выступает отличной альтернативой банковскому депозиту. Но все же и здесь есть свои нюансы, знание которых позволит получить ожидаемый финансовый результат. Существуют разные виды ОФЗ, у каждого свои особенности и задачи. Но самое главное разделение – это по длине облигации, а точнее по сроку ее погашения. Разберемся в этом.

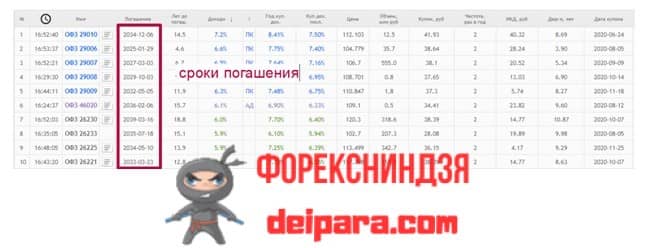

«Длина облигации» – это продолжительность долговой бумаги до момента ее погашения. Пример: облигация выпущена 1 января 2019 года, погашаться будет 1 января 2028 года – значит, ее длина составляет 10 лет. Но чаще в разговоре используется «срок погашения».

На сегодняшний день различают несколько типов долговых бумаг по сроку погашения:

- Краткосрочные. Длина такой облигации не превышает 12 месяцев;

- Среднесрочные. Здесь срок погашения находится в пределах 5 лет;

- Долгосрочные. Такие облигации будут погашаться не раньше чем через 5-30 лет от даты выпуска.

Есть, конечно, облигации, длина которых достигает 100 лет или они не погашаются вообще, но такое встречается редко, потому говорить о них не будем.

Сразу нужно уточнить один важный момент, что выбирая облигацию нужно смотреть не только на срок ее погашения, но и на то, когда она была выпущена. Если ОФЗ эмитирован в прошлом году и будет погашен не раньше чем через 10 лет, то это еще долгосрочная бумага. Но она будет считаться краткосрочной, если выпущена была 9 лет назад, а срок погашения наступит уже через год.

Доходность долгосрочных облигаций федерального займа

Доходность ценных бумаг является одним из главных показателей на их покупку.

Купонный доход является доходностью облигации, которая выражается в виде отношения номинала бумаги к сумме всех выплаченных по ней купонов. Самый простой пример, это облигации с постоянным купоном, когда 7% купона и составляют 7% доходности.

Есть еще понятие «доходность к погашению» – это доходность, которая будет получена инвестором, в случае удержания у себя облигации до наступления срока ее погашения. Данный показатель измеряется в процентном соотношении и зависит от цены покупки.

Нужно уточнить, что доходность к погашению и купонный доход это разные показатели. Заработок инвестора – держателя облигаций может строиться не только на купонах, но и на разнице между стоимостью покупки бонда и его номинальной стоимости.

Стоимость облигации на рынке постоянно изменяется и на это влияет множество факторов. Один из главных – это ключевая ставка и доходность депозитов. ОФЗ долгосрочные становятся менее интересными для инвесторов, когда процентная ставка начинает идти вверх. От нее пытаются быстрее избавиться. При этом доходность к погашению таких бондов растет. Например, если Центральный банк поднимет ставку до 15%, то доходность долгосрочных облигаций через десять лет может достигнуть от 15 до 17%. Стоимость их, конечно, упадет, но именно разница между номиналом и рыночной ценой станет курсовым доходом, который принимает участие в расчете доходности к погашению.

Если же ставка Центробанка снизится, то стоимость долгосрочных бондов вырастет, купон по ним станет выше, что увеличит спрос на них.

Для понимания, куда будет двигаться облигация, при тех иди иных условий в экономике, следует запомнить несколько правил:

- Снижение ставок в экономике приводит к повышению стоимости облигаций и к снижению их доходности к погашению;

- Повышение ставок в экономике приводит к удешевлению облигаций, но к увеличению их доходности к погашению;

- Реакция долгосрочных ОФЗ на изменение процентных ставок очень чувствительная и заметна;

- Доходность долгосрочных бондов всегда выше, чем у краткосрочных облигаций, поскольку это является компенсацией за риск. Никто не берется прогнозировать, что произойдет с экономикой в будущем.