Оглавление. Жми для простмотра

Почти у каждого инструмента технического анализа, используемого в торговой платформе MetaTrader, есть входные параметры. С их помощью обеспечивается настройка его рабочего режима в максимальном соответствии с текущей рыночной ситуацией. Один из таких параметров у скользящей средней – метод, которым производится усреднение последовательности котировки.

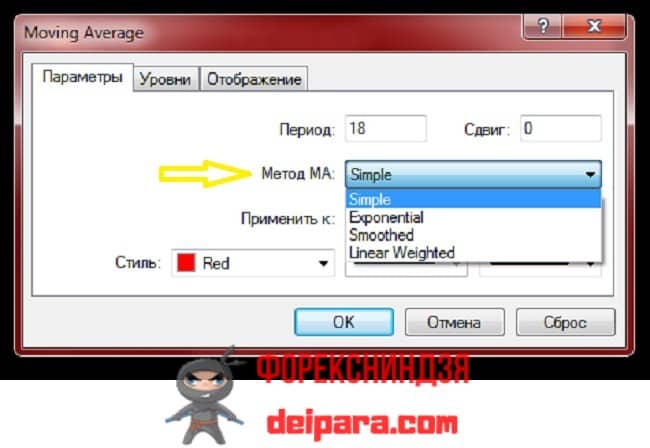

Указанный параметр называется «Метод MA» (рис. 1), где MA означает аббревиатуру от «Moving Average», переводящуюся с английского как «Скользящая средняя». Если кликнуть на соответствующее ему поле, то отобразится выпадающий список, в котором будут указаны 4 доступные для выбора значения этого параметра:

- Simple;

- Exponential;

- Smoothed;

- Linear

Сокращенное название каждого мувинга, соответствующего этим методам образуется из соответствующих заглавных букв метода (у Smoothed берутся две начальные буквы) и окончания MA. Таким образом, перечисленной последовательности методов соответствуют следующие скользящие средние, рассчитываемые ими:

- SMA;

- EMA;

- SMMA;

- LWMA (или WMA).

Простой метод скользящих средних

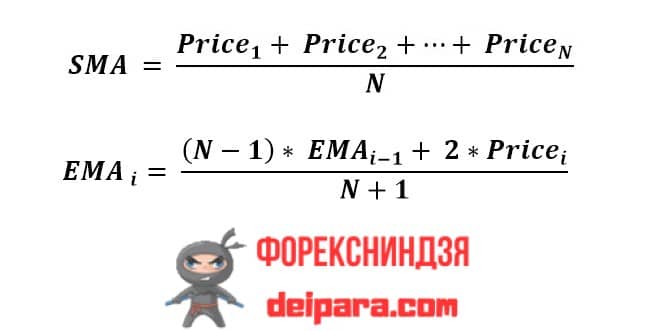

SMA рассчитывается как обычное среднее арифметическое. Для этого производится простое суммирование цен заданного количества последовательных свечей, начиная от текущей, и деление полученной суммы на это количество (верхняя формула на рис. 2). Во всех методах количество свечей определяется параметром «Период».

Экспоненциальный метод скользящего среднего

EMA рассчитывается по рекуррентной формуле. Т. е. для вычисления значения на последующей свече надо знать значение на предыдущей свече, которое для этого умножается на уменьшенный на 1 Период, после чего к произведению прибавляется удвоенная цена текущей свечи, а затем эта сумма делится на увеличенный на 1 Период (нижняя формула на рис. 2).

Сглаженный метод средней скользящей

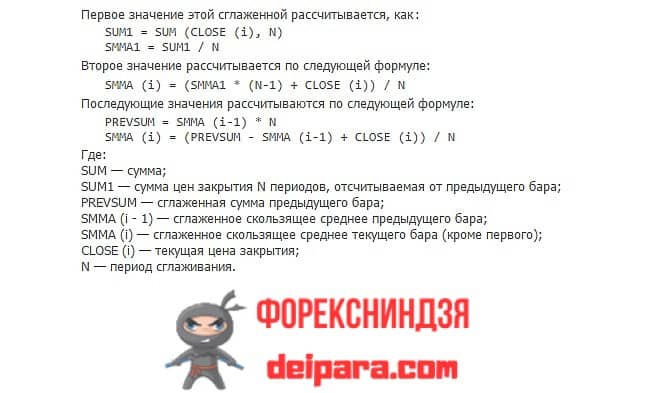

Для вычисления SMMA также применяется рекуррентная формула, в которой предыдущее вычисленное значение умножается на Период, уменьшенный на 1, а затем из результата вычитается цена текущей свечи, после чего разность делится на Период (рис. 3).

Линейно-взвешенный метод скользящей средней

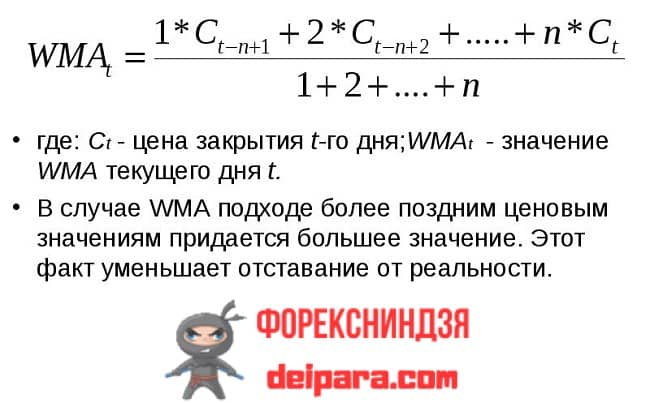

LWMA для каждой свечи равна сумме произведений цен свечей последовательности длиной Период на коэффициент, равный разности Периода и расстояния данной свечи от текущей свечи (т. е. цена текущей свечи умножается на Период, следующей свечи – на уменьшенный на 1 Период и т. д.), деленной на сумму целых чисел от 1 до Период. У самой дальней (первой) свечи от текущей свечи последовательности берется просто цена (поскольку коэффициент, на который она умножается, равен 1).

Применение метода скользящих средних

Рассчитанные по разным формулам кривые будут двигаться по разному по отношению к котировке. Например, если волатильность котировки низкая, то целесообразно применять к такому графику имеющую самую низкую повторяемость ее траектории SMA. К тому же, вычисленная по Simple методу средняя скользящая очень хорошо фильтрует краткосрочные ценовые импульсы, являющиеся в условиях низковолатильного рынка шумами. Если же для актива характерны ценовые колебания с высокой амплитудой, происходящие довольно быстро, то на его график лучше установить LWMA – она следует за котировкой с наименьшим запозданием, оперативно реагируя даже на малейшие изменения в ценовой динамике.