Чтобы получать достоверные аналитические результаты, любой индикатор должен функционировать с максимальной синхронизацией относительно текущей рыночной динамики. Для этой достижения этой цели существуют входные параметры, изменяя значения которых, можно соответствующим образом изменять расчет индикаторного алгоритма. Рассмотрим, каким образом осуществляется настройка скользящих средних для различных таймфреймов на реальных примерах.

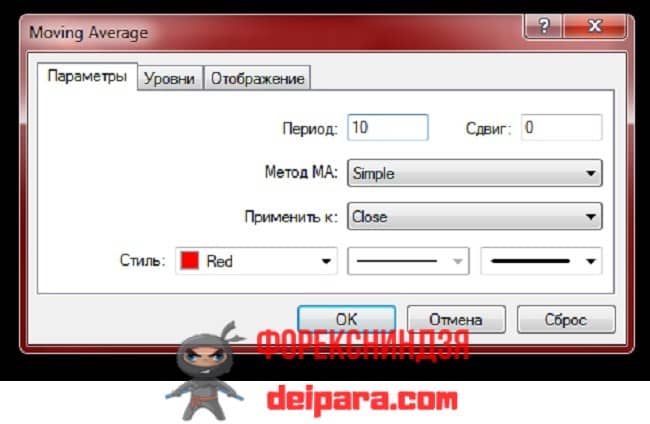

Параметров, влияющих на результат работы расчетной части алгоритма мувинга, всего 3 (рис. 1):

- Период;

- Метод MA;

- Применить к.

Все остальные параметры (Сдвиг и Стиль) влияют лишь на способ отображения рассчитанных данных на графике.

Рассмотрим подробнее назначение каждого параметра, использующегося для настройки скользящих средних на разных таймфреймах. Параметр «Период» определяет, цены скольких свечей, предшествующее текущей, будут использоваться для расчета соответствующего ей значения мувинга. Поэтому его значением может быть только положительное целое число – чем оно больше, тем в меньшей степени каждая новая цена будет изменять текущее значение мувинга.

Параметр «Метод MA» определяет, какой именно тип усредняющего алгоритма будет использован для расчета. Их основное отличие друг от друга заключается в степени влияния новых цен на текущее значение индикатора. В наибольшей степени это влияние проявляется при методе LinearWeighted, а в наименьшей – при методе Simple.

Параметр «Применить к» определяет, какая из цен свечей будет использована в расчетах. При этом можно использовать как первичные цены (open, close, low, high), так и расчетные (median, typical, weighted). Кроме того, можно применять алгоритм и к результатам вычисления предыдущих мувингов, производя их дополнительное усреднение (сглаживание). Влияние этого параметра заметно только на высоковолатильном рынке, когда различие между ценами очень существенно.

Как выполнить настройку скользящих средних для различных таймфреймов

Общего настроечного алгоритма, истинного для всех возможных случаев нет (динамика котировки на графиках разных активов и в разное время может очень сильно различаться), но есть некоторые рекомендации для отдельных параметров:

- период целесообразно выбирать равным в пределах 50÷100% от среднего количества свечей в определяемых трендах (соответственно, для краткосрочных трендов период должен быть меньше, чем для долгосрочных);

- чем выше волатильность котировки, тем более точно следующий за ее динамикой следует выбирать метод расчета.

Рассмотрим эти рекомендации на следующих примерах. На рис. 2 показан график с дневным таймфреймом, для которого характерна высокая волатильность и быстрая сменяемость трендов – в среднем они длятся всего 6÷7 свечей. Поэтому в качестве периода можно выбрать значение 3, а в качестве метода MA – LinearWeighted (поскольку он наиболее быстро реагирует на изменение вектора котировки). Мувинг с такими параметрами отображается в виде красной кривой.

Для сравнения на рис. 2 установлена еще одна линейно-взвешенная скользящая средняя с периодом 10 (ее цвет желтый). Хорошо видно, что она несколько запаздывает относительно более быстрого красного мувинга. И хотя это запаздывание минимально (1÷2 свечи), но при непродолжительных трендах оно существенно снижает потенциальную прибыльность торговой стратегии.

Теперь рассмотрим часовой таймфрейм (рис. 3). На нем длительность трендов уже составляет 60÷70 свечей. Поэтому в качестве периода можно выбрать значение 30, а метод MA для данной ситуации подойдет Simple. Выбор именно этого метода объясняется особенностями подходящей для данного случая торговой стратегией, которая заключается в постоянном наличии у трейдера открытой позиции, переворот которой происходит при пересечении котировкой индикаторной кривой:

- вверх – закрывается короткая позиция и открывается длинная;

- вниз – закрывается длинная позиция и открывается короткая.

СтопЛосс двигается вслед за мувингом.

Для примера с рис.2 подходящая торговая стратегия иная. Позицию целесообразно открывать при изменении вектора индикаторной кривой – если она начинает понижаться, то совершается продажа, а если она начинает повышаться, то совершается покупка. СтопЛосс располагается на ближайшем экстремуме. Именно так лучше всего торговать при непродолжительных высоковолатильных трендах. Если же эту стратегию применить к примеру на рис.3 (т. е. установить линейно-взвешенную скользящую среднюю, которая отображена желтым цветом), то в течение продолжительного тренда будут часто возникать ложные сигналы на коррекциях, поскольку его наклон является пологим и слишком точная повторяемость мувинга в этом случае является недостатком.

Таким образом, настройка скользящих средних для разных таймфреймов заключается в определении средних величин угла наклона и продолжительности трендов:

- чем больше угол наклона тренда, тем более повторяемый метод MA следует использовать;

- чем продолжительнее тренд, тем больше должен быть период мувинга.

Определим эффективность скользящей средней в периодом 30 и методом Simple с примера на рис. 3. Оценка будет выполняться по описанной выше для этого примера торговой стратегии. Фиолетовыми отрезками показана динамика прибыльных сделок, а желтые отрезки отображают динамику убыточных сделок. Как видно полученная прибыль во много раз превышает полученный убыток (при этом не учитывается размер спреда).

Следует отметить, что убыточные сделки были зафиксированы лишь на участке довольно пологого тренда. Для их предотвращения можно увеличить период мувинга, однако это приведет к запаздыванию торговых сигналов, в результате чего снизится потенциальная прибыль, извлекаемая из тренда.