Оглавление. Жми для простмотра

Обязательным условием при оформлении жилищного кредитования во всех без исключения российских банковских структура является необходимость внесения определенной части личных денежных средств заемщика.

В представленном материале мы расскажем о размере первоначального взноса на ипотечное кредитование в Сбербанке, а также постараемся разобраться, в чем заключается его необходимость и о перспективах получения займа без его внесения.

Что из себя представляет первоначальный взнос по ипотечному кредиту в Сбербанке

Сбербанк ипотека с материнским капиталом как первоначальный взнос. Первоначальный взнос является одним из основных видов обеспечения, благодаря его внесению в значительной мере снижаются существующие риски для финансово-кредитных организаций, поскольку первоначальный взнос, в первую очередь указывает на платежеспособность клиента. Именно этими обстоятельствами продиктована необходимость внесения подобного платежа в процессе оформления ипотеки в Сбербанке.

В этом случае все зависит от варианта выбранной вами программы объем первоначального взноса, а также порядок его уплаты могут иметь существенные отличия. Например, Ипотека в Сбербанке для пенсионеров, подразумевает самые низкие ставки.

Первоначальный взнос является авансом, составляющим определенную часть общего займа, расчет размера которого определяется в процентном соотношении. Каждому соискателю для возможности получения ипотечного кредита необходимо быть готовым к тому, что помимо разных документов, от него потребуется внесение своего рода аванса в виде первого платежа.

Попробуем разобраться каково же фактическое предназначение первоначального платежа. На самом деле внесение этого взноса очень важно для банковской структуры, оформляющей ипотеку. После его получения, банк однозначно не понесет убытков, даже при условии досрочного погашения задолженности.

Только после того, как банк сможет убедиться в том, что человек, выступающий в роли продавца жилой недвижимости, получает аванс в полном объеме, Сбербанком инициируется процедура регистрации сделки, а далее остаток денежных средств переводится продавцу. Если у клиента отсутствует возможность внесения первоначального платежа, то чаще всего в этом случае данный факт делает невозможным оформление ипотеки.

Обратите особое внимание на то, что процедура возврата произведенного первоначального платежа, на сегодняшний день не урегулирована на законодательном уровне, поэтому каждый банк старается использовать подобную преференцию.

В чем состоит отличие первоначального взноса в Сбербанке от задатка

Первоначальный взнос – это вовсе не аванс или задаток. Когда речь идет о задатке, то, как правило, подразумевается небольшая сумма. Впоследствии ее учитывают при оплате по соглашению приобретения, но изначальной его целью является подтверждение серьезности намерений по покупке жилой недвижимости. Этим объясняется необходимость после задатка внесения на сделке первоначального взноса.

Внесение первоначального взноса демонстрирует вашу финансовую дисциплину, а также способность и готовность к накоплению денежных средств. Но его предназначение не ограничивается только этим, он служит для повышения уровня вашей благонадежности. Во время проведения сделки для покупателя он также обладает целым рядом преимуществ. Но бывают и программы Ипотека без первоначального взноса ВТБ.

Необходимость внесения первоначального взноса для ипотеки в Сбербанке

Каждая стандартная программа оформления ипотечного кредитования подразумевает необходимость внесения первоначального взноса. Но, в описываемой финансовой организации есть схемы позволяющие получить жилищный заем без необходимости внесения аванса. Такие варианты следует рассмотреть более подробно:

- При оформлении ипотечного кредитования с применением сертификата на материнский капитал в контексте первоначального взноса.

- При получении потребительского добавочного займа размер, которого соответствует первоначальному взносу. В этом случае важно понимать, что размер процентной ставки по добавочной ссуде будет несколько выше, нежели ипотечный.

- В случае оплаты первоначального взноса с использованием жилищного сертификата и субсидии государственного направления. На подобную помощь могут претендовать отдельно взятые категории граждан: лица, имеющие инвалидный статус, сотрудники бюджетных сфер, члены неполных семей и т.д. Если вы изъявили желание воспользоваться государственной поддержкой, нужно предварительно побеспокоиться о тот, чтобы вас включили в очередь для получения субсидии. В подобных ситуациях предусмотрена перспектива оформления ипотечного займа первоначальный взнос, которого будет составлять от 15%.

- При искусственном завышении стоимости жилой недвижимости, предназначенной для продажи. Такой способ приобрел большую актуальность в последнее время, поскольку отмечено его удобство в процессе сотрудничества заемщиков и риелторов.

Какой минимально допустимый размер первоначального взноса по ипотеке в Сбербанке

Ориентировочный средний объем первоначального взноса согласно всем предлагаемым актуальным предложениям равен 20%. Если заемщик изъявит желание внесения более крупной суммы с целью уменьшения суммы кредитных средств, то всегда может это сделать. Следует брать во внимание, что размер минимального взноса в Сбербанке соответствует 15% от общей стоимости жилого объекта.

Такой аванс может быть предоставлен исключительно в контексте специальных предложений, направленных на покупку жилой недвижимости в новостройках, с перечнем предлагаемых объектов можно ознакомиться в Сбербанке. Заемщикам, не имеющим возможности документального подтверждения своей платежеспособности и занятости, размер минимального взноса начинается от 50%.

Каков размер первоначального взноса в рамках программ предложенным Сбербанком

На сегодняшний день Сбербанк готов предложить своим клиентам воспользоваться одним из предложенных вариантов, позволяющих оформить жилищное кредитование. У каждого соискателя появится возможность оформления кредита, причем его выбор напрямую зависит от объекта недвижимости и статуса клиента.

Представляем вам воспользоваться информацией о размере первоначального взноса по самым разнообразным программам ипотечного кредитования в Сбербанке:

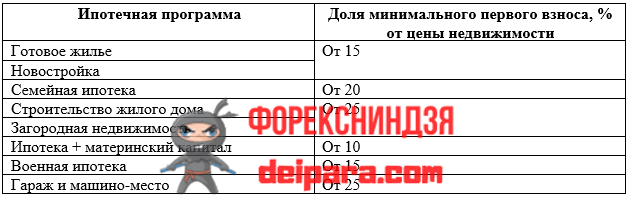

- Воспользовавшись ипотечной программой направленной на приобретение недвижимости в строящихся объектах, размер первоначального взноса составит 15%.

- В случае приобретения готовой к эксплуатации жилой недвижимости будьте готовы к внесению первоначального взноса размером 15%.

- Если вы решили оформить военную ипотеку, в этом случае оплату 15% возьмет на себя государство.

- При покупке квартиры через вторичный рынок недвижимости, первоначальный взнос будет составлять 20%.

- Если вы примете решение воспользоваться ипотечной программой имеющей господдержку для семей, в которых, начиная с 1.01. 2020 года появился на свет второй или третий малыш, первоначальный взнос будет составлять 20%.

- При условии использования ипотечного кредита в совокупности с материнским капиталом будьте готовы к внесению первоначального взноса в размере 20%.

- При приобретении загородной недвижимости – 25%.

- На строительство собственного жилого строения потребуется внесение 25%.

- При покупке гаража либо машино-места – 25%.

- Если вами приобретается жилая недвижимость, пребывающая на стадии строительства на основании предоставления двух документов – 50%.

Важно понимать, что в рамках некоторых программ предусмотрены характерные особенности, связанные с оплатой первоначального платежа. К примеру, по военному ипотечному кредитованию предусмотрено внесение первоначального взноса от 15%. Однако, оплата аванса осуществляется не их своих денежных средств, а посредством перечисления средств из бюджета, которые собраны на его персональном счете, на протяжении 3 лет.

Использование максимального аванса характерно для кредитования, которое направлено на приобретение или строительство объектов нестандартных форм – домов, гаражей либо машино-мест. Более детально узнать информацию о каждой из программ предлагаемой описываемой финансовой организацией можно при посещении официального сайта Сбербанка.

Способы подтверждения наличия у вас первоначального взноса для кредита в Сбербанке

Необходимость подтверждения наличия средств для внесения первого взноса возникает только после получения клиентом официального одобрения от Сбербанка на возможность предоставления ипотечного кредита. Непосредственно перед процедурой подписания договора сторонами определяется способ, который заемщик будет использовать для внесения аванса.

В рассматриваемой банковской структуре предусмотрены следующие варианты:

- Наличность передается продавцу под официально заверенную нотариально расписку.

- Путем проведения транзакции на банковский счет принадлежащий продавцу.

- Кроме того расчет может быть произведен посредством использования банковской ячейки.

Следует отметить, что к самым распространенным способам относится перечисление аванса на счет принадлежащий продавцу.

Обратите особое внимание на то, что пункт о необходимости внесения первого платежа, его объем и период в который произойдет передача денежных средств, внесен в договор, а его обсуждение ведется на этапе заключения соглашения.

В отдельных случаях Сбербанк имеет право затребования документального подтверждения факта наличия нужной суммы, в этом качестве может быть предъявлено:

- Банковская выписка по текущему состоянию счета или вклада.

- Свидетельство, подтверждающее факт получения государственной субсидии.

- Сертификат на материнский капитал.

Как может быть использован маткапитал в качестве первоначального взноса в Сбербанке

В случае принятия решения семьей воспользоваться при оформлении ипотечного кредитования предоставляемый по праву материнский капитал, то средства, полученные от сертификата, граждане могут направить на следующее:

- Вносится первый внос по кредиту позволяющему приобрести жилую недвижимость, также целью кредитования может быть строительство или реконструкция дома. Либо оплачивается стоимость договора купли-продажи жилой недвижимости.

- В счет оплаты основного долга либо процентов по жилищному займу (в этом случае нет необходимости в ожидании достижения ребенком трехлетнего возраста).

Для заключения ипотечного договора со Сбербанком с последующей оплатой за счет материнского капитала первоначального взноса, от вас потребуется предпринять следующие действия:

- Посетить филиал Сбербанка с целью заполнения анкеты-заявления, а также обеспечить сбор требуемого пакета документов по конкретно взятой программе.

- Собранные документы следует предоставить специалистам Сбербанка.

- Далее дождитесь одобрения заявки позволяющей оформить жилищный кредит по выбранной программе.

- Соберите все документы, которые запрашивает банковская структура по выбранному объекту жилой недвижимости.

- Затем можно приступать к процедуре заключения договора (как кредитного, так и договора обеспечения) с описываемой финансовой организацией.

- На выбранный объект недвижимости оформляется страховка.

- Подается заявление в ПФР о необходимости распоряжения средствами материнского капитала, чтобы внести первоначальный взнос по жилищному займу.

На рассмотрение заявления ПФР отводится срок в один месяц, плюс еще 2 месяца уйдет на перечисление средств материнского капитала напрямую банковской структуре.

В заключении хочется отметить, что при оформлении ипотеки в Сбербанке первоначальный взнос относится к категории обязательных платежей. Перед подачей заявления в банковское учреждение, следует хорошо обдумать вопрос, касающийся доказательства собственной платежеспособности финансовой организации.